Índice

- Introdução

- Instalação e controle de usuários.

- Criando um novo usuário.

- Usando o IRPF em qualquer computador.

- Registrando uma licença de uso.

- Renovando uma licença de uso.

- Operação do sistema.

- Importação de notas de corretagem.

- Importação do CEI - Canal Eletrônico do Investidor.

- Inserindo suas ordens executadas uma a uma.

- Informando a situação antes do início do uso do IRPFbolsa.

- Cadastro da carteira (posição) inicial antes do uso do sistema.

- Cadastro de eventuais prejuízos antes do uso do sistema.

- Informações de dividendos e juros sobre capital próprio recebidos.

- Informando subscrições de ações / FIIs.

- Bonificação de ações.

- Informando restituição de capital e/ou amortizações de fundos imobiliários.

- Sobre custos de empréstimo (aluguel) de ações - BTC

- Informando aquisições por meio de IPO - Initial Public Offering, ou Oferta Pública Inicial

- Desdobramentos, grupamentos, conversões

- Informando o pagamento de frações (sobras) de ativos resultantes de desdobramentos, grupamentos, bonificações e conversões

- Conversão em UNITs

- Imposto de renda

- Impressão do DARF - Documento de Arrecadação de Receitas Federais.

- Multas e juros por atraso no pagamento do imposto.

- Guia rendimentos variáveis

- Guia bens e direitos

- Guia dívidas e ônus

- Isenção de Imposto de Renda

- Mercado a termo

- Opções flexíveis

- Mercado futuro - BMF

- NOTAS.

- Instruções para obter o máximo do IRPFbolsa.

- Recuperação do código de ativação do usuário.

- Falsos positivos em antivírus.

- RESUMO: APURAÇÃO EM TRÊS PASSOS.

- Resolução de problemas

- Meus dados estão "errados", minha posição atual não bate com a da corretora...

- Outras situações causadoras de divergências.

- Opções vencidas sem baixa: o que é isto?

- Riscos na determinação das operações day trade.

- Conversões especiais: incorporação, fusão, cisão, etc.

- Novas regras 2023.

IR sobre operações na bolsa para todos os traders!

Introdução

Quem investe na Bolsa de Valores - no Brasil a B3 - tem obrigação de pagar (recolher) imposto de renda sobre os seus ganhos.

Diferentemente do imposto de renda sobre nossos proventos (salários) que vem descontado na fonte, o imposto sobre a renda advinda de operações na Bolsa NÃO é recolhido em sua totalidade na fonte.

Existe apenas um pequeno percentual de IR recolhido na fonte, conhecido entre os traders como IR dedo-duro. Este valor é de 1% sobre os ganhos em operações DAY TRADE e de 0,005% sobre o valor da venda em operações NORMAIS (Swing Trade). Por que "dedo-duro"? Pois a Receita Federal tem como saber quem investe na bolsa já que ela sabe que houve recolhimento de IR na fonte de cada CPF que opera na bolsa.

O IRPFbolsa segue à risca a legislação em vigor, em especial a INSTRUÇÃO NORMATIVA RFB Nº 1585, DE 31 DE AGOSTO DE 2015, descreve em detalhes o processo de apuração de ganhos e incidência de imposto sobre renda variável (as operações na Bolsa se enquadram na terminologia adotada de "renda variável").

Este manual explica em detalhes todo processo de apuração de ganhos mediante utilização do IRPFbolsa ©, destacando-se que: o sistema foi concebido visando automatizar ao máximo, dentro do possível, a apuração automática do IR com o mínimo de intervenção possível do usuário. Assim, alguém investidores pouco experientes, agentes autônomos ou empresas de contabilidade, poderão calcular o IR dos seus clientes de forma simples e confiável.

Instalação e controle de usuários

O IRPFbolsa pode ser instalado após o download em https://irpfbolsa.com.br/download.html.

Além disso, você pode também pode usar o IRPFbolsa sem precisar instalar. É só baixar a versão para pendrive, copiar e executar o arquivo IRPFbolsa.exe onde você desejar.

Você pode levar este arquivo consigo até mesmo num pendrive e executá-lo de qualquer lugar.

As versões são idênticas e apresentam as mesmas funcionalidades.

Compra e gerenciamento de pedidos no site

Veja vídeo explicativo:

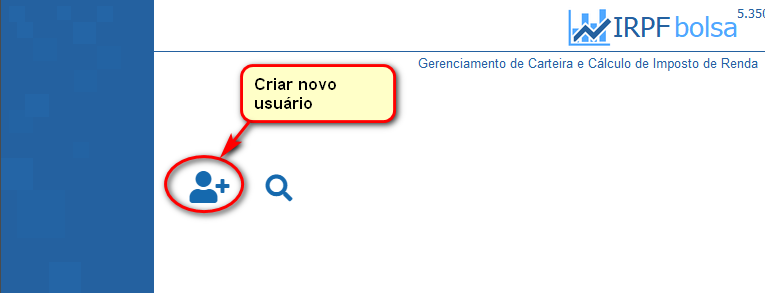

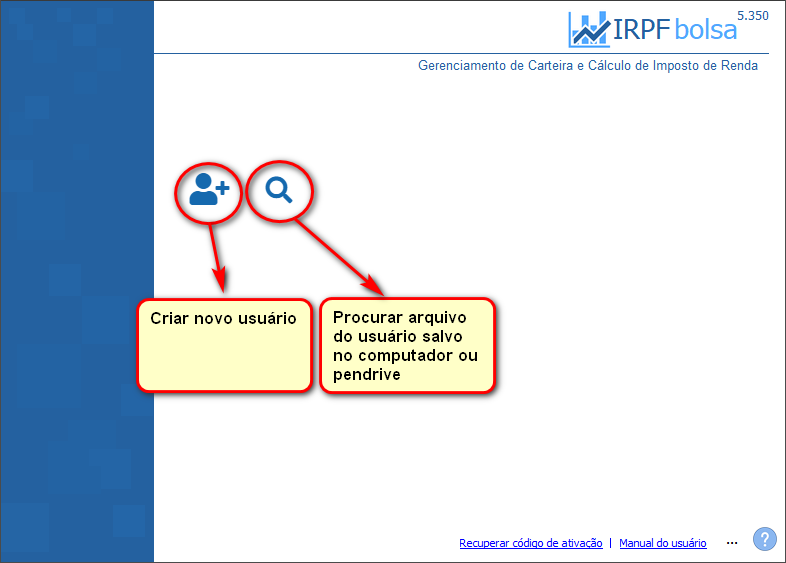

Criando um novo usuário

O IRPFbolsa trabalha com o cenceito de "usuário". Cada usuário se refere a um CPF. O sistema salva cada usuário num arquivo do tipo "ir", ou seja, um arquivo de extensão ".ir" no final do nome.

Por padrão, o nome do arquivo do usuário é NovoUsuario.IR e fica na mesma pasta onde está o IRPFbolsa.exe, mas você pode renomeá-lo e/ou salvá-lo em qualquer pasta, seja num pendrive ou em serviços de "nuvens", sempre mantendo a extensão .IR no final do nome.

Este arquivo contém todos os dados de investimento do usuário.

Você pode levar este arquivo a qualquer lugar que contenha o IRPFbolsa.exe e abri-lo para ter acesso a todas as suas informações.

Atenção: cada usuário possui o seu código de ativação associado. Este código de ativação fica dentro do arquivo de usuário (.ir).

Se você pretende gerenciar mais de um CPF então deve comprar uma licença de usuário para cada um, já que, cada CPF é vinculado a uma licença de uso. Nesse caso, sugere-se que se use nomes distintos para o arquivo de cada usuário. Por exemplo: usuario1.IR, usuario2.IR.

Importante: guarde sempre com cuidado o seu arquivo de usuário (NovoUsuário.IR), pois dentro dela estão os seus dados sensíveis. Observe a pasta onde salvou o arquivo e mantenha um backup do arquivo NovoUsuario.IR.

Para criar um novo usuário, no ícone com "+" conforme exibido abaixo:

Gerenciamento de usuários e licenças

Usando o IRPF em qualquer computador

Para usar o IRPFbolsa em qualquer computador você precisará apenas de 2 arquivos:

- IRPFbolsa.exe

- Seu arquivo de usuário (arquivo com extensão .IR. Exemplo: NovoUsuario.IR, Paulo.IR, Usuario1.IR). Este arquivo normalmente fica na pasta do IRPFbolsa em "Documentos\IRPFbolsa".

Aí é só executar o arquivo IRPFbolsa.exe e abrir o seu usuário.

DICA: você pode salvar seu arquivo de usuário num drive virtual (nuvem) qualquer que esteja sincronizado nos seus 2 (ou mais) computadores. Assim, será só abrir o arquivo de usuário pois ele estará sincronizado entre todos os seus computadores com acesso ao drive virtual (nuvem).

LEMBRE-SE: o IRPFbolsa GARANTE SUA PRIVACIDADE. Seus dados de investimento são privados e estão dentro deste arquivo de usuário.

Registrando uma licença de uso

Você deve adquirir uma licença de uso para um ou mais usuários do IRPFbolsa e receber um código de ativação de cada um deles. Clique aqui para comprar uma licença de uso.

A licença não limita os anos de apuração de ganhos e impostos, mas apenas o período em que o sistema poderá ser utilizado. Portanto, você pode usar o IRPFbolsa para apuração de anos anteriores.

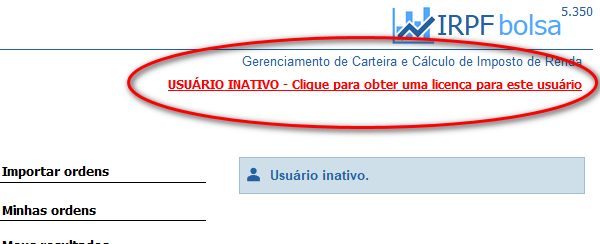

Para registrar a sua licença siga os passos:

Clique no link "USUÁRIO INATIVO..." indicado abaixo:

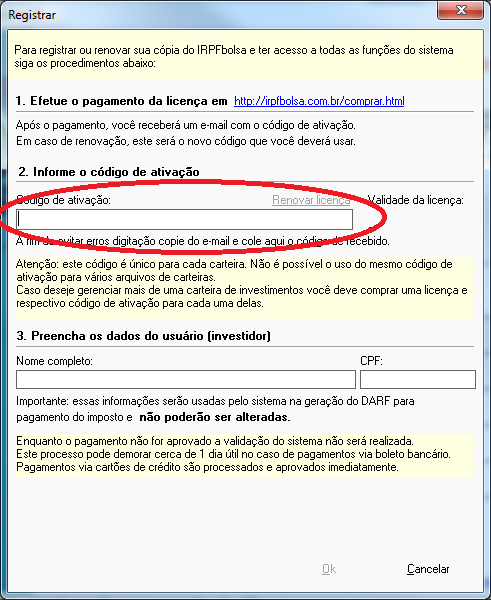

Em seguida preencha o campo "código de ativação" indicado conforme exibido abaixo.

Tela de registro - Preenchendo o código de ativação.

Renovando uma licença

1. Compre normalmente uma nova licença de uso em https://irpfbolsa.com.br/novo/comprar/ e então você obterá um novo codigo de ativação.

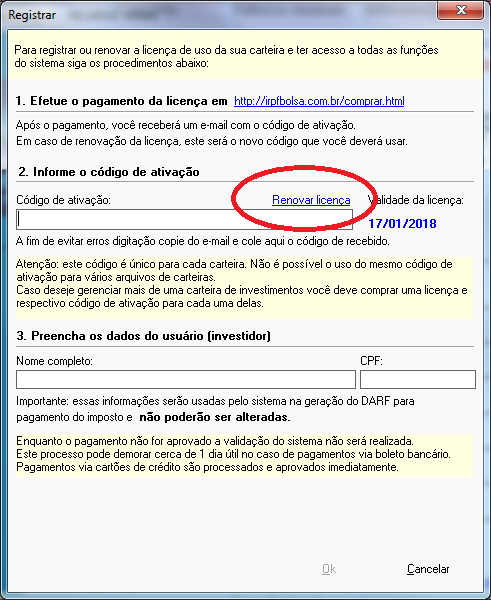

2. De posse do novo código de ativação, abra o seu usuário (que possui a licença anterior vencida) e clique no link no canto superior direito da tela e você entrará na tela de registro.

ATENÇÃO: VOCÊ DEVE ABRIR O SEU ARQUIVO DE USUÁRIO ATUAL COM A LICENÇA VENCIDA E NÃO CRIAR UM NOVO USUÁRIO.

Você pode renovar antecipadamente sua licença sem perder nenhum dia de validade. O prazo do novo período será somado ao prazo de validade da licença atual. Por exemplo, se ainda resta um mês de uso na licença atual e você comprar mais 1 ano, a sua licença será estendida em mais 1 ano e um mês.

3. Nessa tela, clique no link "renovar licença" e preencha o campo "Código de ativação" com o novo código recebido.

Tela de registro - Renovando a licença do usuário.

Operação do sistema

Há basicamente duas maneiras de começar a usar o IRPFbolsa e ambas levam ao mesmo resultado final:

1. Importar as operações desde sua primeira negociação na bolsa

Nesse caso, você deve importar TODAS as suas notas de corretagem desde sua primeira operação na bolsa. Ou importar a partir de uma planilha compatível com Excel (veja na aba correspondente na tela de importação de ordens).

Esta opção é recomendável para quem começou a operar na bolsa de valores há pouco tempo e possui ainda poucas notas de corretagem.

O sistema calculará automaticamente todos os seus prejuízos, preços médios e computará ao final, o estado da sua carteira (posição) atual. Ou seja, sua posição atual em custódia.

2. Partir de uma posição inicial conhecida

Nesse caso, você vai partir de uma posição existente. Ou seja, vai cadastrar os seus prejuízos e carteira (posição) atual com preço médio e começar a operar o IRPFbolsa daí pra frente. Veja como fazer na seção Informando a situação antes do início do uso do IRPFbolsa.

Esta opção é recomendável para usuários que já operam na bolsa há alguns anos e possuem muitas notas de corretagem.

Você passará a "alimentar" o sistema daí para frente, importando suas notas ou inserindo as ordens uma a uma.

OBS: "Posição" nada mais é que uma coleção de ativos com respectivas quantidades e preços médios, ou seja, quanto você possui de cada ativo e o preço médio deles.

Tela principal do IRPFbolsa

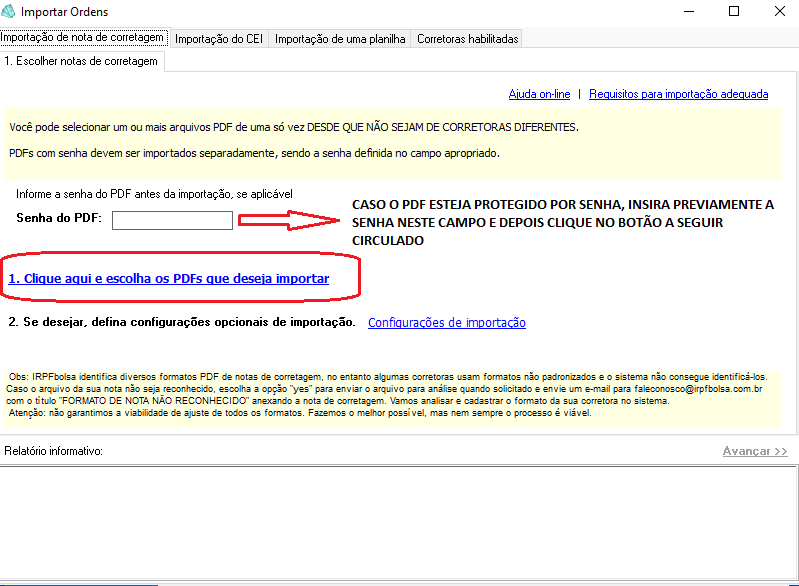

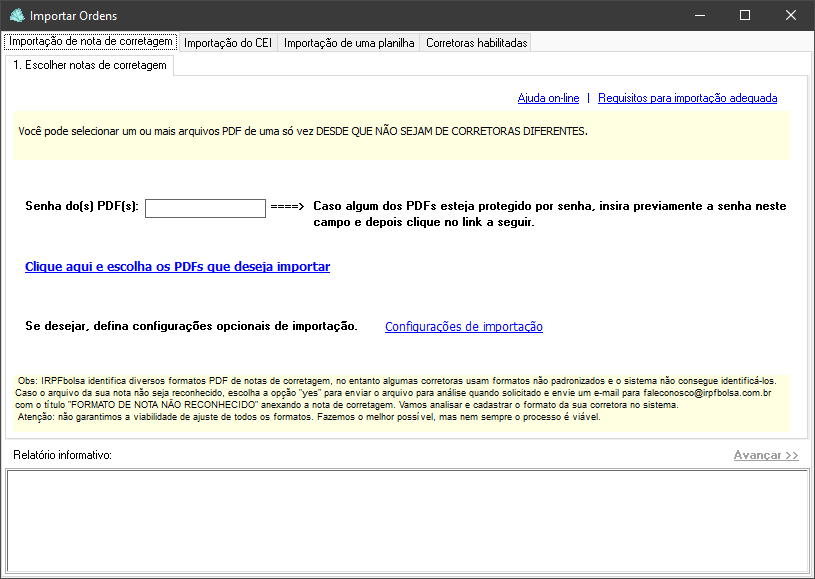

Importação de notas de corretagem

Obtendo suas notas de corretagem

As notas de corretagem são documentos em PDF que demonstram todas as operações em bolsa realizadas por um investidor. Estes documentos são mantidos pelas corretoras e você deve solicitá-los para fazer esta importação. Está é a maneira mais prática e segura de importar os seus dados sem ter que digitar nada.

- Obs1: IRPFbolsa identifica diversos formatos PDF de notas de corretagem, no entanto algumas corretoras usam formatos não padronizados e o sistema não consegue identificá-los.

Caso o arquivo da sua nota não seja reconhecido, escolha a opção "yes" para enviar o arquivo para análise quando solicitado e envie um e-mail para faleconosco@irpfbolsa.com.br com o título "FORMATO DE NOTA NÃO RECONHECIDO" anexando a nota de corretagem. Vamos analisar e cadastrar o formato da sua corretora no sistema.

Não temos como garantir a viabilidade de ajuste de todos os formatos. Fazemos o melhor possível, mas nem sempre o procedimento é viável.

Para assegurar a importação, procure obter suas notas no layout Sinacor - Sistema Integrado de Administração de Corretoras, que é padronizado e funciona perfeitamente com o IRPFbolsa. Solicite à sua corretora.

- Obs4: caso não tenha sucesso na importação, verifique se o seu arquivo PDF não está criptografado. Copie e cole o seu conteúdo num arquivo de texto. Se aparecerem caracteres ilegíveis então o arquivo está criptografado. Nesse caso procure gerar um arquivo PDF limpo sem uso do recurso de criptografia.

Importando os dados

Assista ao vídeo demonstrativo da importação de notas

Vídeo: importação de notas IRPFbolsa

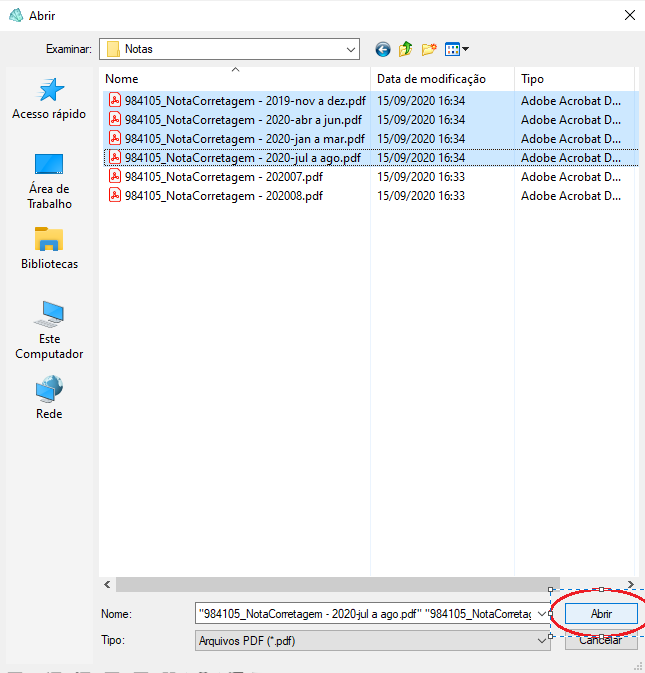

- Salve os arquivos PDFs a serem importados no local desejado;

- Clique no Menu "Importar Ordens" do IRPFBolsa;

- Preencha o campo "Senha" caso alguns dos arquivos PDF a serem importados esteja protegido por senha. Geralmente a senha são os 3 primeiros números de seu CPF; e

- Depois, basta você clicar no botão "Clique aqui e escolha os PDFs que deseja importar" e selecionar o arquivo PDF que contém a(s) nota(s) a serem importadas.

Veja as imagens tutoriais abaixo:

Selecionando as notas de corretagem a importar

Importando as notas de corretagem

Obs: este processo pode demorar um pouco caso existam muitas páginas a serem copiadas. Aguarde o final da barra de progresso do Acrobat Reader

Escolhendo o tipo de rateio da corretagem:

Rateio por operação: aplica-se à corretagem fixa. Ou seja, se a sua corretora cobra um valor fixo por operação, escolha esta opção. Assim, a corretagem total da nota será dividida igualmente entre todas as operações constantes nela.

Rateio proporcional: aplica-se à corretagem variável. Ou seja, se a sua corretora cobra de acordo com o valor operado, escolha esta opção. Assim, a corretagem total da nota será dividida proporcionalmente (de acordo com o valor de cada operação) entre as operações constantes na mesma nota.

IMPORTANTE: apenas as notas de corretagem de uma determinada corretora devem ser importadas de cada vez. Você selecionar PDFs corretoras distintas para importação de uma só vez. Importe cada corretora por vez.

Tela de importação de notas de corretagem.

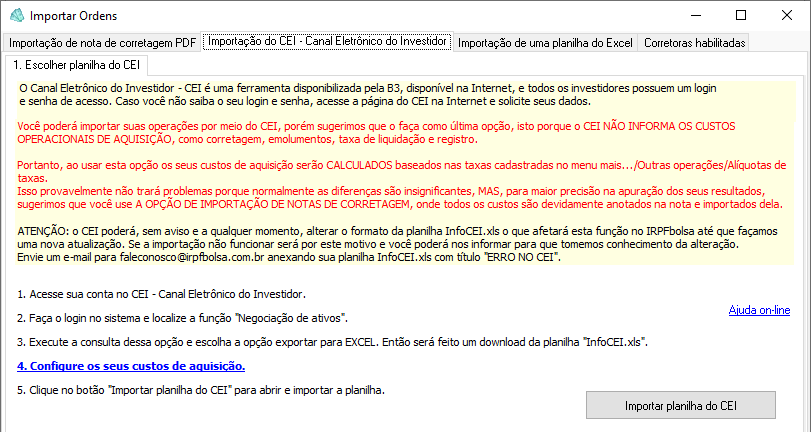

Importação do CEI - Canal Eletrônico do Investidor

O Canal Eletrônico do Investidor - CEI é uma ferramenta disponibilizada pela B3, disponível na Internet, e todos os investidores possuem um login e senha de acesso. Caso você não saiba o seu login e senha, acesse a página do CEI na Internet e solicite seus dados.

Tela de importação do CANAL ELETRÔNICO DO INVESTIDOR - CEI.

Você poderá importar suas operações por meio do CEI, porém sugerimos que o faça como última opção, isto porque o CEI NÃO INFORMA OS CUSTOS OPERACIONAIS DE AQUISIÇÃO, como corretagem, emolumentos, taxa de liquidação e registro, ISS e outras despesas.

Portanto, ao usar esta opção os seus custos de aquisição serão CALCULADOS baseados nas taxas cadastradas no menu mais.../Outras operações/Alíquotas de taxas. Além disso, você poderá especificar qual a corretagem de cada operação.

Isso provavelmente não trará problemas porque normalmente as diferenças são insignificantes, MAS, para maior precisão na apuração dos seus resultados, sugerimos que você use A OPÇÃO DE IMPORTAÇÃO DE NOTAS DE CORRETAGEM, onde todos os custos são devidamente anotados na nota e importados dela.

Há ainda outras desvantagens na importação do CEI:

- Não há no CEI o número das notas de corretagem e, portanto, não se consegue separar as operações por nota; o IRPFbolsa atribui um número fictício para as notas de corretagem importadas do CEI.

- Há o risco de se importar duas vezes as mesmas operações. Portanto, opere o sistema com atenção, nunca importando novamente as mesmas planilhas do CEI.

O IRPFbolsa guarda uma "imagem" de cada planilha importada e previne a importação repetida da mesma planilha, MAS, se você alterar manualmente a planilha InfoCEI.xls, incorrerá em risco de importar as mesmas operações novamente, causando resultados inconsistentes. Portanto, NUNCA altere manualmente as planilhas InfoCEI.xls.

QUANDO USAR A importação pelo CEI:

- I. Você NÃO conseguiu obter as suas notas de corretagem.

- II. A importação das suas notas de corretagem é inviável, devido a formato totalmente fora do padronizado.

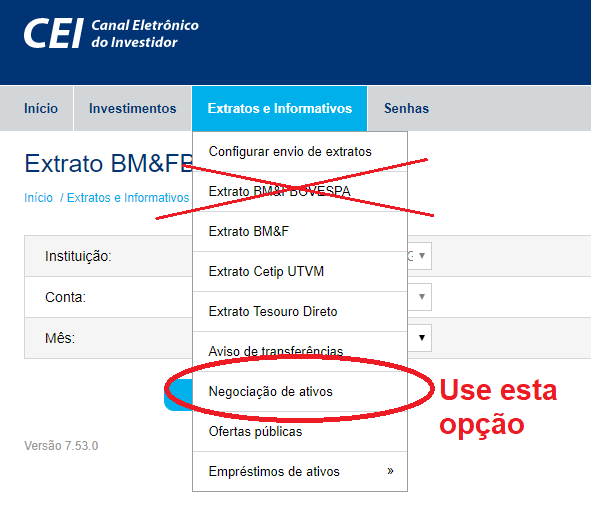

Você deverá importar a planilha InfoCEI.xls usando a opção "exportar para o EXCEL" disponível no CEI.

Para gerar a planilha InfoCEI.xls acesso o menu do CEI Extratos e Informativos / Negociação de ativos. ATENÇÃO: não confunda esse menu com o menu Extrato BM&FBovespa.

Menu do CEI para geração da planilha de importação InfoCEI.xls

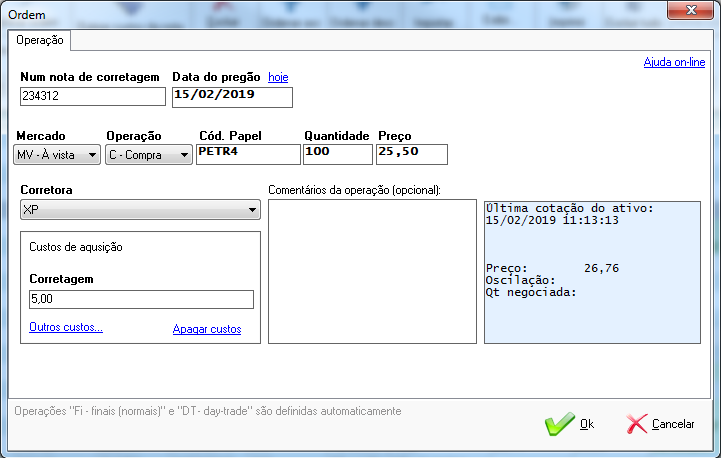

Inserindo suas ordens executadas manualmente uma a uma

Todos os cálculos são realizados a partir das ordens de compra e venda dos ativos. Basicamente, você só precisará alimentar a aplicação com as suas ORDENS EXECUTADAS. Todo o restante sera feito automaticamente.

Você deve escolher uma corretora cadastrada no sistema.

Para o mercado fracionário não informe o "F" no final do código do papel. Para efeitos de apuração de resultados isto não se aplica pois o ativo é sempre o mesmo( mercado fracionário ou não).

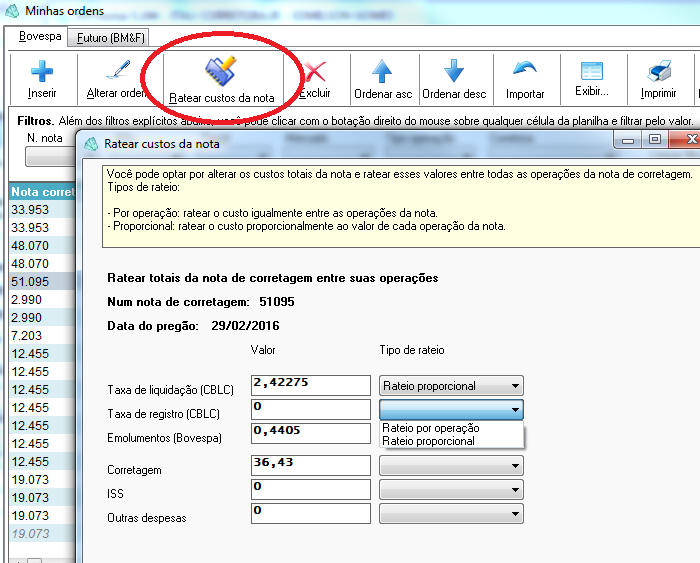

Custos totais da nota

Caso deseje você pode ajustar manualmente os custos totais da nota de corretagem e fazer o rateio deles entre todas as operações da nota.

Para isso, clique no botão "Ratear custos da nota" na tela minhas ordens.

O rateio por operação é usado quando a corretora cobra por operação. Já o rateio proporcional divide a corretagem proporcionalmente ao valor total de cada ordem da nota de corretagem.

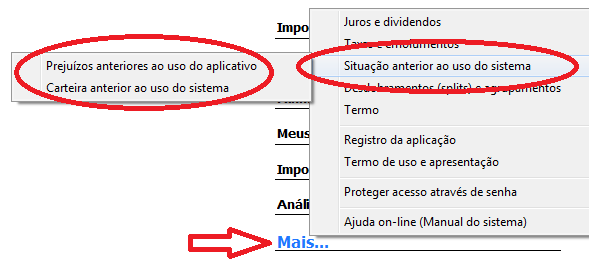

Informando a situação antes do início do uso do IRPFbolsa

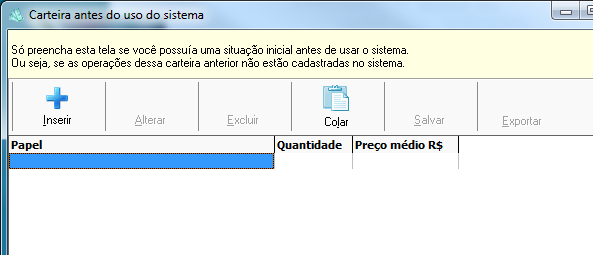

Cadastro da carteira inicial antes do uso do sistema

Se você possuía uma carteira antes de iniciar o uso do IRPFbolsa então deverá informar o sistema desses dados.

Abra o menu "Mais, Situação antes do uso do sistema, Carteira antes do uso do sistema". Então cadastre os seus ativos e os respectivos preços-médios de compra.

Observe que você só deve cadastrar a carteira se as operações de compra e/ou venda dos ativos associados não estiverem cadastradas no IRPFbolsa.

Obs: os preços médios são calculados pela média ponderada das compras efetuadas.

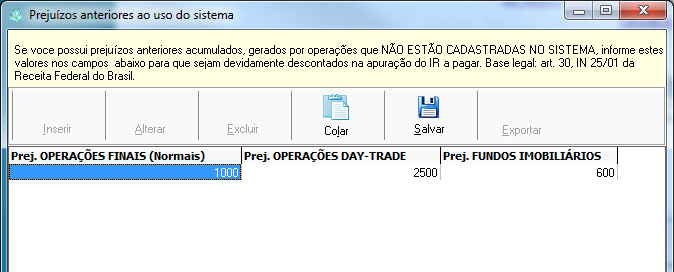

Cadastro de eventuais prejuízos antes do uso do sistema

Se os seus prejuízos advieram de operações não cadastradas no sistema, então você deve informá-los.

Ou seja, se você já operava na bolsa de valores antes de iniciar o uso do IRPFbolsa, você deve informar os prejuízos acumulados caso existam.

Abra o menu "Mais, Situação antes do uso do sistema, Prejuízos anteriores ao uso do aplicativo".

Você tem que cadastrar simplesmente o seu prejuízo anterior à data da primeira nota de corretagem que você comecar a cadastrar no sistema.

Por exemplo, se em 2015 voce deve um prejuízo acumulado e não compensado de R$ 1 mil e não cadastrou suas notas de 2015 no sistema, nesse caso, você deve cadastrar nos prejuízos anteriores ao uso do sistema o valor de R$ 1 mil.

Por outro lado, se você usar o sistema com suas notas desde o início da sua primeira operação na bolsa de valores, então não precisará cadastrar nenhum prejuízo, pois o sistema conhecerá todo o seu histórico de operação na bolsa e faria todos os cálculos.

Obs: você não precisa usar um valor negativo no preenchimento dos dados. O sistema já sabe que este valor será debitado e compensando na apuração de ganhos. Por exemplo: se você teve um prejuízo de R$1000,00 cadastre "1000,00" e não "-1000,00".

Informações de dividendos e juros sobre capital próprio recebidos

Estas informações podem ser preenchidas facilmente nas telas indicadas no menu "mais" da aplicação. O seu uso é bastante intuitivo e auto-explicativo.

Informando subscrições de ações

Quando uma empresa lança informação de subscrição de ações, isto implica em um direito dos investidores que possuem papeis da empresa em custódia de subscrever, que nada mais é que comprar os mesmos papeis a preços normalmente melhores, que são os preços de emissão da subscrição. Não faria sentido subscrever, se os preços de emissão fossem maiores que os preços de mercado dos ativos.

Acontece que o investidor pode não ter interesse em subscrever (comprar) os papéis oferecidos. Ainda assim, ele tem esse direito e pode negociá-lo, ou seja, pode vender o direito de comprar papeis a preços melhores. Como isso é feito? Vendendo os direitos, que aparecem como ativos em custódia do investidor, com código igual ao da empresa e com 1 ou 2 no final. Ou seja, aparecem "do nada" na custódia do investidor ativos que representam o direito de subscrição. Por exemplo, numa subscrição de PETR3 ou PETR4, apareceria na custódia do investidor os ativos PETR1 ou PETR2. Nesse caso, se o investidor não quiser exercer o direito de subscrição basta vender normalmente os ativos PETR1 ou PETR2.

E se ele não vender? Bem, os ativos, passado o prazo da subscrição, vão sumir da custódia do investidor automaticamente.

Portanto, há duas situações na subscrição:

- 1. Exercício do direito de subscrição.

- 2. Venda do direito de subscrição.

SITUAÇÃO 1: Exercício do direito de subscrição.

Para informar a subscrição de papeis no IRPFBolsa, vamos orientá-lo(a) como proceder abaixo. Antes, porém, é preciso que o investidor entenda as etapas do processo de subscrição.

Geralmente são gerados três códigos de ativos. No caso de ações, são eles:

- XXXX 1 - direito de preferência (valor bem abaixo do valor do ativo-final)

- XXXX 9 - recibo de subscrição (registro que comprova que o titular do código XXXX1 exerceu seu direito e solicitou a emissão – ou subscrição – do ativo final)

- XXXX 3 - ativo final

No caso de FIIs, são eles:

- XXXX 12 - direito de preferência (valor bem abaixo do valor do ativo-final)

- XXXX 13 (ou 14) - recibo de subscrição (registro que comprova que o titular do código XXXX 12 exerceu seu direito e solicitou a emissão – ou subscrição – do ativo final)

- XXXX 11 - ativo final

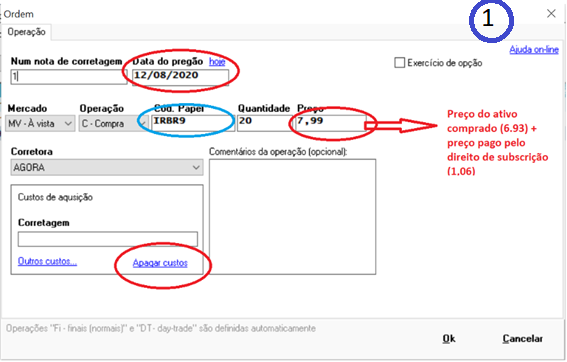

Se você comprou o direito de preferência, negociado com o código XXXX1 (ou mesmo se não precisou comprar porque já era titular originalmente), NÃO deve importar essa nota ao IRPFBolsa ou mesmo cadastrar essa informação manualmente no sistema ATÉ que efetivamente você obtenha o recibo de subscrição (XXXX 9). Na data em que o XXXX9 entrar em sua custódia na corretora, você deve CADASTRAR MANUALMENTE no IRPFBolsa uma “compra” desse papel. Para isso, vá ao menu minhas ordens, clique no botão inserir, no canto superior esquerdo, e preencha da seguinte forma:

Observe que no preço do ativo você deve incluir o valor final da emissão do papel mais o valor que porventura tenha pago pelo direito de subscrição (se esse foi seu caso), somando os dois valores. Também não se esqueça de clicar em APAGAR CUSTOS na tela acima, pois nesse caso não incidirão sobre a compra os custos operacionais convencionais (corretagem, emolumentos, taxa de liquidação e registro, dentre outros).

Feita esta etapa, você deve aguardar até a data de integralização das cotas, ou seja, quando o ativo-final estiver efetivamente em sua custódia. Nessa data, você deve lançar MANUALMENTE no IRPFBolsa a CONVERSÃO DE XXXX 13 ou 14 no ativo final, cujo código é XXXX11. Observação: Perceba que até a data efetiva de integralização das cotas você não possui o ativo-final, mas sim recibos. A emissão em tese pode ser cancelada, e devolvido o valor pago. Logo, o sistema não pode alterar seu PM até a data de integralização oficial.

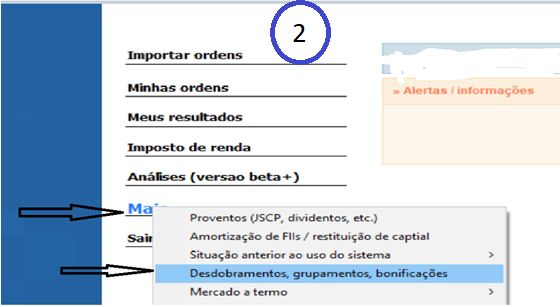

Para informar manualmente essa CONVERSÃO, vá até o menu “Mais” – Desdobramentos, Grupamentos e Bonificações”, conforme abaixo demonstrado:

Em seguida, na tela de conversão, cadastre no IRPF Bolsa a

devida conversão do código XXXX13 ou 14 para XXXX11, na proporção de 1 para 1, sendo:

- Tipo: C de Conversão

- Data ex: Data da Conversão, que alguns chamam de integralização.

- Cód do papel anterior: xxxxx9, xxxx13, xxxx14, xxxx15, …(recibo de subscrição)

- Cód do papel novo: xxxx3, xxxx4, xxxx11 (ativo-final)

- Cada "n" papéis = 1

- Resultará em "m" = 1

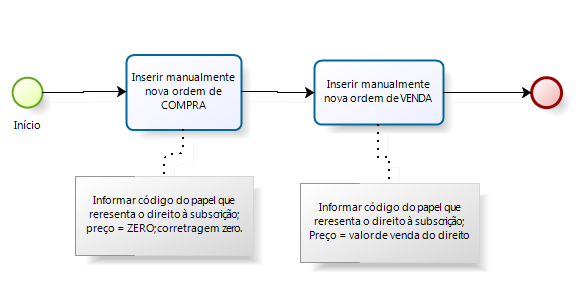

SITUAÇÃO 2: Venda do direito de subscrição.

Caso o investidor não queira subscrever as ações, ele poderá negociar o seu direito de fazê-lo.

Para tal, irá apenas vender os direitos recebidos (que já estarão na custódia do investidor, representado por um ativo: PETR1, por exemplo) e nesse caso ele receberá apenas a nota de corretagem de venda dos respectivos direitos.

Portanto, é necessário informar a compra desses direitos antes da venda deles, caso contrário o sistema entenderá que você vendeu ativos sem antes comprá-los.

Proceda da seguinte forma:

Informe a "compra" do direito: 1. No menu principal, clique na opção "Minhas ordens", botão "Inserir" e cadastre uma nova operação de COMPRA com o código do direito.

2. Escolha um número qualquer para a nota de corretagem. ATENÇÃO: este número deverá ser único e nunca se repetir no sistema. Sugestão: use a data do dia anterior à venda do direito.

Por exemplo, se a venda do direito ocorreu em 15/2/18 cadastre como número da nota de corretagem um dia antes: 20180214. Isso trará segurança contra eventual repetição do número no futuro.

3. Preencha a quantidade "comprada" (que será a mesma quantidade "de direitos" que o investidor vendeu) e o preço ZERO (pois você recebeu esses direitos a custo zero de fato).

É isso mesmo, o investidor recebeu os direitos a preço zero, portanto é como se ele tivesse comprado os ativos sem custo, a preço zero.

SITUAÇÃO 3: Compra do direito de subscrição.

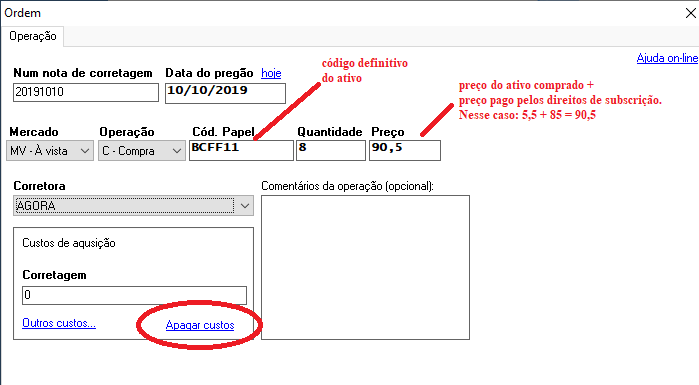

É possível que o investidor queira comprar de terceiros o direito de subscrição. Nesse caso ele paga um valor pelo direito e depois paga o valor do ativo subscrito propriamente dito. Assim, o preço final do ativo será: preço do direito de subscrição + preço do ativo subscrito.

Por exemplo:

Um investidor comprou os direitos de subscrição de 8 ativos BCFF11. Esses direitos foram negociados com o código BCFF12 no dia 27/09/19 por R$ 5,50.

No dia 10/10/19, foram subscritas as 8 cotas de BCFF11 por R$ 85,00, esse foi o preço do ativo em si, ofertado mediante a subscrição.

Pois bem, nesse caso o investidor procederá da seguinte forma:

Inserirá manualmente uma nova ordem do ativo final adquirido, nesse caso, BCFF1, pelo preço do direito mais o preço do ativo: 85,00 + 5,50 = 90,50.

Essa operação deverá ser cadastrada exatamente assim:

É muito importante se lembrar de clicar na opção "apagar custos", pois nesse caso não insidirão sobre a compra os custos operacionais convencionais (corretagem, emolumentos, taxa de liquidação e registro, dentre outros).

Bonificações de ações

A bonificação é a distribuição de ativos aos acionistas sem que ele pague nada por isso. Ou seja, quem tem em custódia determinada ação recebe proporcionalmente novas ações idênticas sem pagar nada. Simplesmente passa a figurar na custódia do investidor os novos papéis. Entretanto, é importante perceber que essas ações, embora tenham sido distribuídas ao acionista sem custo para ele, possuem um custo intrínseco (preço), chamado custo unitário atribuído (no IRPFbolsa, preço da ação bonificada), que irá alterar o preço médio do ativo para o investidor. As empresas que realizam as bonificações informarão este valor (custo unitário atribuído) por meio de ata de reunião divulgada ao mercado e fato relevante.

A partir de 21/02/2019 as bonificações (assim como desdobramentos e grupamentos) começaram a ser incluídos automaticamente pelo IRPFbolsa. Ou seja, não é necessária nenhuma ação do usuário e o sistema já calculará tudo relativo a estas operações, isto é, fará o ajuste do preço médio e quantidade de ativos correspondentes à bonificação.

Por outro lado, se existem operações anteriores a 21/02/2019 que sofreram bonificações, esta situação precisa ser informada manualmente. Para tal, o usuário deve inserir manualmente uma nova ordem de compra do ativo recebido e informar o preço da ação bonificada que é divulgado pela empresa emissora da bonificação. Essa situação é regulamentada no § 1º do Art. 59, da IN RFB nº 1585/2015:

§ 1º No caso de ações recebidas em bonificação, em virtude de incorporação ao capital social da pessoa jurídica de lucros ou reservas constituídas com esses lucros, considera-se custo de aquisição da participação o valor do lucro ou reserva capitalizado que corresponder ao acionista ou sócio, independentemente da forma de tributação adotada pela empresa.

Trocando em miúdos, o que importa para o investidor é que o valor do custo de aquisição de cada papel unitário será divulgado ao acionista e este é o preço da ação bonificada que será usado como referência no ajuste do preço médio do estoque do ativo.

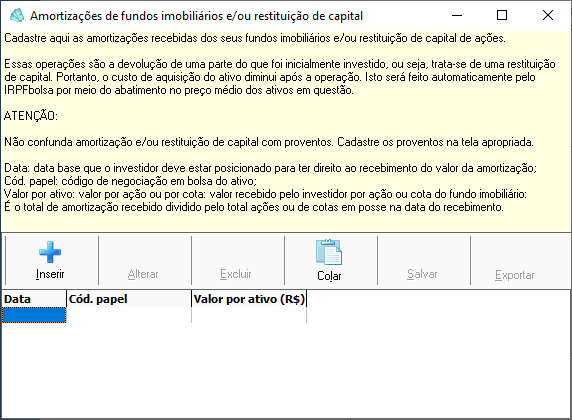

Informando restituição de capital e/ou amortizações de fundos imobiliários.

Restituição de capital e amortização de fundos imobiliários tratam do mesmo conceito:

a devolução de uma parte do que foi inicialmente investido, ou seja, trata-se de uma restituição de capital. Portanto, o custo de aquisição do ativo diminui após a operação. Isto será feito automaticamente pelo IRPFbolsa por meio do abatimento no preço médio dos ativos em questão, porém você deve informar esta situação conforme descrito a seguir.

Ou seja, numa linguagem bem simples, são valores devolvidos ao investidor e portanto deve haver um abatimento desses valores nos preços médios dos ativos associados.

Normalmente os fundos imobiliários se referem a este fato como "amortização" enquanto que as empresas emissoras de ações se referem a ele como restituição ou redução de capital.

O que importa é que o tratamento é idêntico e a implicação é simplesmente a redução do preço médio dos ativos proporcionalmente ao valor restituído. A legislação ensina: "o valor da redução de capital deve ser considerado como redução do custo de aquisição das pessoas físicas."

Finalmente, para informar a situação no IRPFbolsa, proceda assim:

- Acesse o menu mais... / amortização de fundos / restituição de capital.

- Preencha as informações conforme indicado na tela.

ATENÇÃO. No caso dos fundos imobiliários:

Não confunda amortização com rendimentos. Cadastre os rendimentos na tela apropriada. Na tela desta seção deverão ser cadastradas apenas as amortizações quando se tratar de fundos imobiliários..

Repetindo: a amortização de um fundo imobiliário é a devolução de uma parte do que foi inicialmente investido, ou seja, trata-se de uma restituição de capital. Portanto, a amortização deve diminuir custo de aquisição do fundo. Cadastre nesta tela as amortizações relativas aos seus fundos imobiliários e o IRPFbolsa fará o abatimento no preço médio dos seus ativos relativos ao fundo em questão.

- Data: data base que o investidor deve estar posicionado para ter direito ao recebimento do valor da amortização;

- Cód. papel: código de negociação em bolsa do ativo;

- Valor por ativo: valor por ação ou por cota: valor recebido pelo investidor por ação ou cota do fundo imobiliário: é o total de amortização recebido dividido pelo total ações ou de cotas em posse na data do recebimento.

Sobre custos de empréstimo (aluguel) de ações.

Para o doador, o ganho é tributado na fonte como renda fixa. Para o tomador, não é permitido se descontar os custos da operação.

Alguns investidores insistem em querer deduzir do preço médio o custo do aluguel, mas isto não está correto e houve posicionamento da Receita Federal proibindo esta prática.

Alugar ação é quase sinônimo de operar vendido. Ou seja, vender o que não possui mediante aluguel. Normalmente o investidor faz isto se ele acredita que um ativo vai cair de preço. Então vende na alta (o que alugou) e compra na baixa. Com o ganho, paga o aluguel, devolve os ativos (pois não são dele e sim alugados) e lucra!

Observação: se o IRPFbolsa está indicando que você operou vendido e você não o fez, então certamente faltou o cadastro de alguma operação de compra ou outra INTERVENÇÃO MANUAL. Nesse caso veja a seção de resolução de problemas.

Feita a ressalva acima, se você operou vendido no Mercado à Vista, ou seja, vendeu a descoberto, sem possuir os ativos vendidos em custódia, certamente você alugou, tomou emprestado os ativos vendidos.

Pois bem, normalmente existem 2 custos associados ao tomador do aluguel:

- Taxa de liquidação BTC: normalmente este valor é de R$ 10,00.

- Taxa de remuneração paga pelo aluguel: este valor varia de acordo com cada operação de aluguel.

Veja abaixo como aparecem os custos de aluguel no extrato da corretora do investidor:

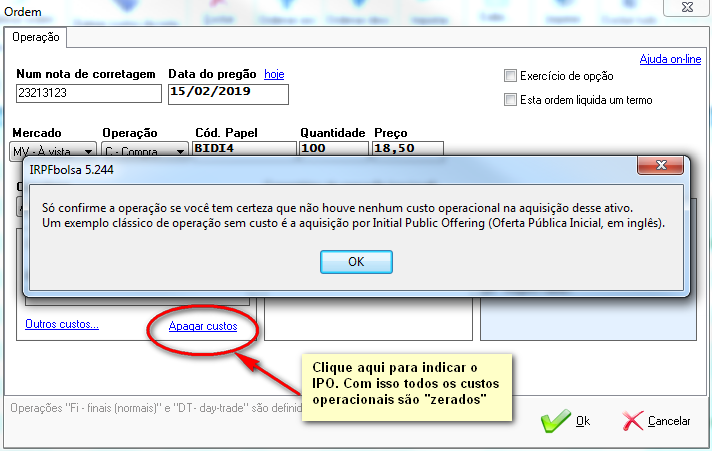

Informando aquisições por meio de IPO - Initial Public Offering, ou Oferta Pública Inicial

A aquisição por IPO deve ser informada manualmente ao sistema, pois não existe nota de corretagem para ela.

Trata-se de uma simples operação de compra com custos operacionais de aquisição zero.

Para isso, insira uma nova ordem manualmente e clique na opção "apagar custos"

Confirme a operação conforme as mensagens exibidas.

Desdobramentos, grupamentos, conversoes, cisões e incorporações

No mercado usa-se o termo split para se referir a desdobramentos, grupamentos e bonificações.

Esses eventos alteram o preço médio dos ativos, que sofrem um ajuste no seu preço de mercado na "data ex", que é divulgada em comunicados oficiais das empresas emissoras dos respectivos ativos.

Existem ainda outros eventos corporativos como conversões, cisões, incorporações e fusões. São eventos ligados ao desmembramento de empresas, aquisição de uma por outra ou ainda unificação das atividades.

Quando isso acontece, são divulgados comunicados oficiais descrevendo como acontecerão as conversões dos ativos das empresas envolvidas.

O IRPFbolsa lida com estes eventos automaticamente a partir de 21/02/2019 e você não precisa se preocupar com isso nem fazer nenhuma intervenção do sistema. Tudo será ajustado automaticamente.

ATENÇÃO! Desdobramentos, grupamentos, bonificações, cisões e incorporações SÃO CADASTRADOS AUTOMATICAMENTE PELO SISTEMA PARA OPERAÇÕES REALIZADAS A PARTIR DE 21/02/2019

Para operações realizadas na bolsa antes de 21/02/2019, você deve seguir as instruções abaixo:

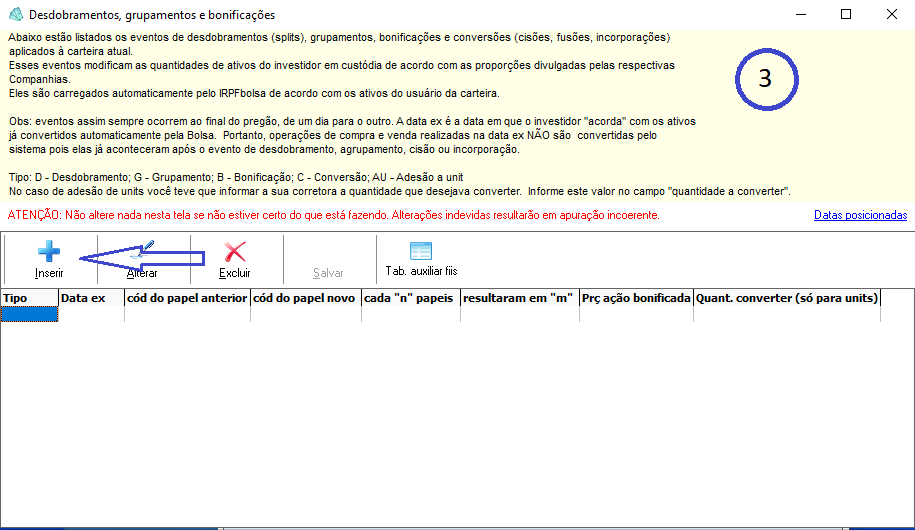

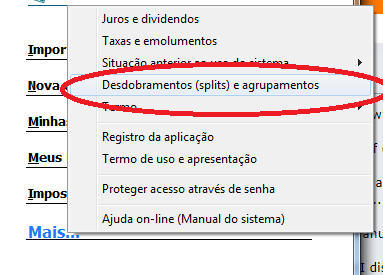

Caso tenham ocorrido splits de ações durante o período que você permaneceu com elas em carteira, você deve cadastrar essas informações no menu "mais.../Desdobramentos (splits) e agrupamentos."

Tela de desdobramentos, agrupamentos, cisões e incorporações de ações

Exemplo 1: Desdobramento. Em 25/03/2008 a Petrobrás, PETR4, realizou um desdobramento em que cada 1 ação se transformou em 2.

Nesse caso, o investidor deveria preencher do seguinte modo a tela de desdobramentos...:

- Data = 25/3/2008

- Código do papel anterior = PETR4

- Códo do papel novo = PETR4

- Cada "n" papeis = 1

- Forma convertidos em "m" = 2

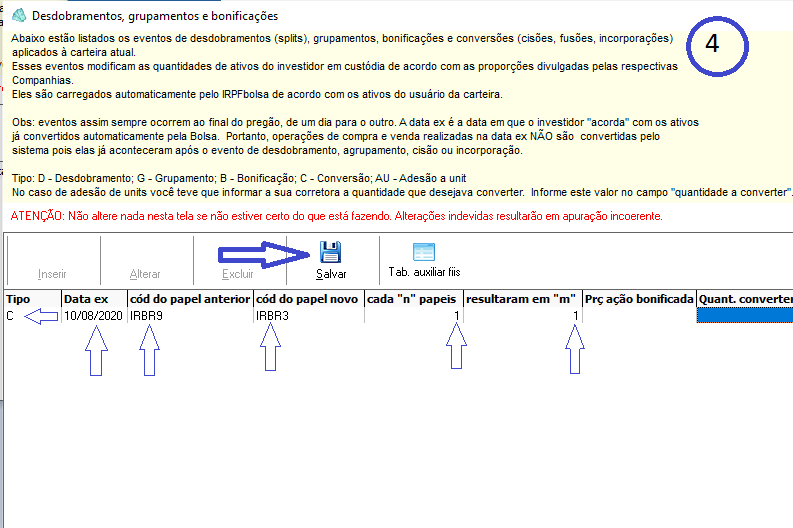

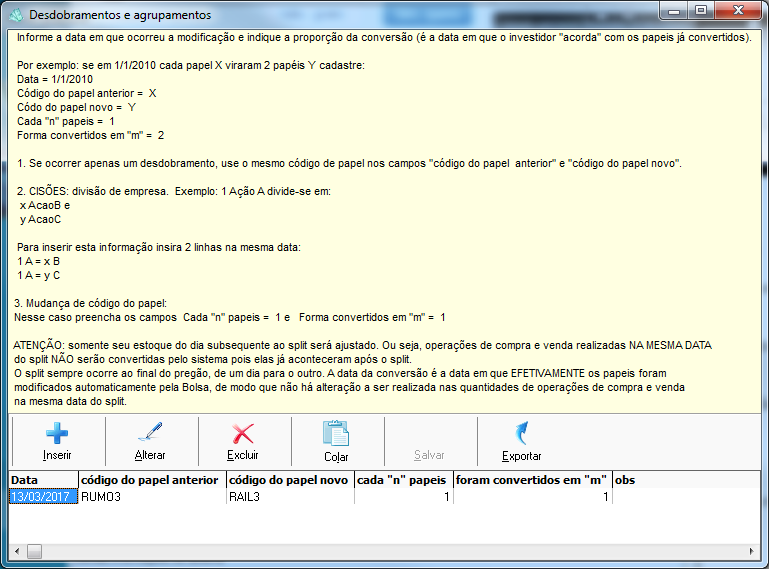

Exemplo 2: Mudança de código de negociação do ativo. Vejamos o caso da incorporação da Rumo Logística pela Rumo S.A, ocorrido em 13/3/17.

A partir desta data negócios com as ações da Rumo Logística que tinham código RUMO3, passaram a ser negociados com o código RAIL3. Nesse caso, o investidor deveria preencher do seguinte modo a tela de desdobramentos...:

- Data = 13/3/2017

- Código do papel anterior = RUMO3

- Códo do papel novo = RAIL3

- Cada "n" papeis = 1

- Forma convertidos em "m" = 1

Casos especiais

Conversão em UNITs

Uma unit nada mais é que um conjunto de ações da mesma companhia que é negociado com um código (ticker) próprio. Seria como "um pacote" de ações que recebe um ticker próprio.

Por exemplo: 1 unit IGTI11 corresponde a uma ação IGTI3 e duas IGTI4.

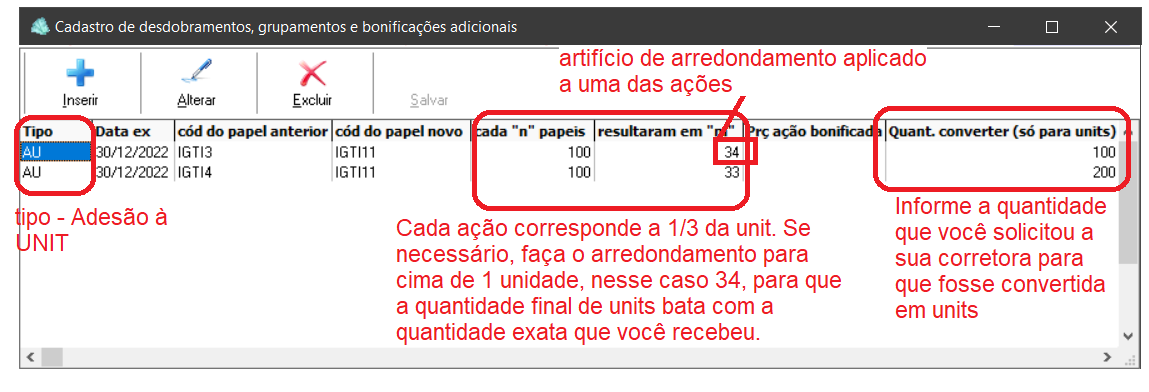

PROGRAMA DE UNITS - Conversão de IGTI3 e IGTI4 em UNIT IGTI11 entre 15/12/22 e 31/12/22

Se você estava posicionado em IGTI3 e IGTI4 no periódo de adesão voluntária à conversão dessas ações em unit IGTI11 (15/12/22 a 31/12/22) e aderiu voluntariamente à conversão, cadastre esta situação:

Na prática, para cada grupo de: 1 (uma) ação ordinária e 2 (duas) ações preferenciais, o acionista receberá 1 (uma) Unit IGTI11.

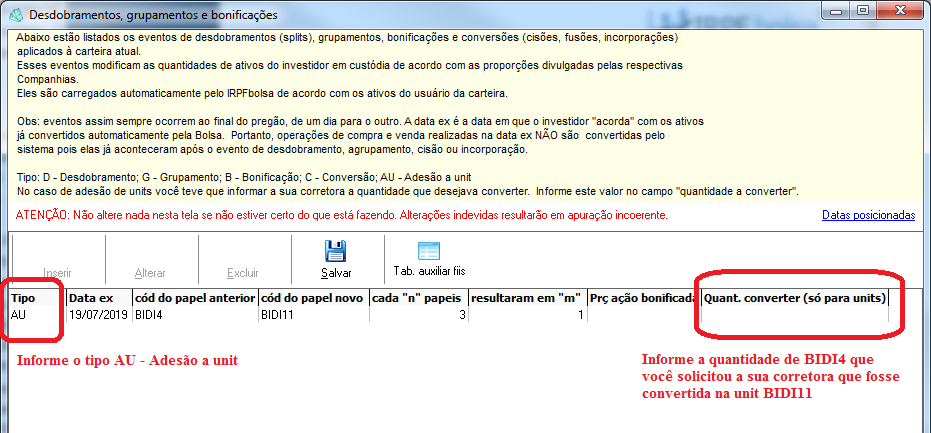

PROGRAMA DE UNITS - Conversão de BIDI4 em UNIT BIDI11 em 19/07/2019

Uma unit nada mais é que um conjunto de ações da mesma companhia que é negociado com um código (ticker) próprio.

Nesse caso uma unit BIDI11 equivale a 3 BIDI4.

Houve a possibilidade de conversão de BIDI4 na UNIT BIDI11. Ou seja, os investidores que desejaram puderam converter seus papeis BIDI4 em BIDI11.

Essa conversão foi opcional e o investidor precisou entrar em contato com a corretora e informar quantos ativos BIDI4 desejou converter em BIDI11, segundo a razão de conversao de 3:1, ou seja, cada 3 BIDI4 foram convertidos em 1 BIDI11.

Para informar essa conversão no IRPFbolsa, proceda assim: acesse a tela do menu mais / desdobramentos... e preencha assim:

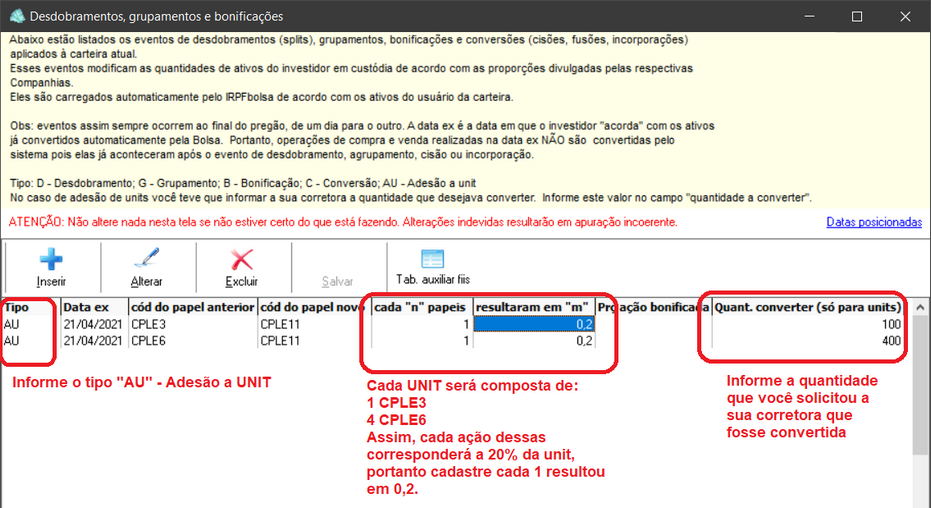

Programa de conversão de ações e formação de UNITs - Conversão de CPLE3 e/ou CPLE6 na UNIT CLPE11, conforme divulgado em 17/03/2021

Uma unit nada mais é que um conjunto de ações da mesma companhia que é negociado com um código (ticker) próprio.

Nesse caso uma unit CPLE11 equivale a 1 ação CPLE3 mais 4 ações CPLE6.

Houve a possibilidade de conversão das ações da Companhia Paranaense de Energia – COPEL (CPLE3 e CPLE6) na unit CPLE11. As ações CPLE5 não geraram direito diretamente à conversão. Porém, houve a possibilidade de conversão de CPLE5 em CPLE6. Assim, na prática é como se CPLE5 também pudesse ser convertida, primeiro virando CPLE6 para depois esta última ser convertida da unit conforme fração de conversão. Ou seja, os investidores que desejaram puderam converter seus papeis em CPLE11.

Essa conversão foi opcional e o investidor precisou entrar em contato com a corretora e informar quantos ativos desejou converter, segundo as regras abaixo:

Cada UNIT será composta de 1 (uma) ação ordinária (CPLE3 ON) e 4 (quatro) ações preferenciais classe "B"(CPLE6 PNB).

Durante o período compreendido entre 22 de março de 2021, inclusive, e 20 de abril de 2021, inclusive, poderão solicitar as Conversões de Ações ou a Formação de UNITs.

Conversão de Ações. Exclusivamente para permitir a composição dos UNITs, durante o período fixado no Programa de UNITs, será facultada aos acionistas da Companhia a conversão voluntária (i) de ações preferenciais classe A (“PNA”) em ações PNB, (ii) de ações ON em ações PNB, e (iii) de ações PNB em ações ON

Para informar essa conversão no IRPFbolsa, proceda assim: acesse a tela do menu mais / desdobramentos... e preencha assim:

Esta imagem trata de um exemplo. A depender dos seu caso, é possível que tenha solicitado diretamente a conversão de ações PNA, ou seja, CPLE5 em CPLE6, para depois aderir à UNIT.

Nesse caso, você pode indicar a ação CPLE5 no lugar da CPLE6 na tela anterior.

Informando o pagamento de frações (sobras) de ativos resultantes de desdobramentos, grupamentos, bonificações e conversões

Os splits (desdobramentos, grupamentos, bonificações) e demais conversões ocorrem segundo uma fração (razão) de conversão. Por exemplo:

- um desdobramento de 1:3, significa que cada ação ou cota virou três. Assim, seu eu tinha 100 ações ficarei com 300 após o desdobramento.

- Grupamento de 4:1, significa que cada 4 ações ou cotas viraram uma. Assim, se eu tinha 100 ações ficarei com 25 após o grupamento.

- Uma conversão de 1:1.5, significa que pra cada ação que eu tinha receberei 1.5. Assim, se eu tinha 100 ações ficarei com 150 após a conversão.

Pois bem, o que acontece quando o investidor não tem um número múltiplo da razão da conversão?

Explicando melhor: o que acontece se houver um grupamento de 4:1 e o investidor não tiver uma quantidade de ações divisíveis por 4?

Resposta: nesse caso vai haver uma sobra (fração) não convertida. Vejamos, seu eu tinha 90 ações e houve um grupamento de 4:1 eu ficaria com 90/4 = 22,5 ações. Mas não existe meia ação! Então, nesse caso, eu vou receber 22 ações e sobrará um resto da divisão igual a 2. É uma simples conta de divisão com resto: 90/4 = 22 e restam 2.

Na data seguinte o investidor vai verificar que na sua custódia existirão 22 ações e poderá ter a impressão que "sumiram 2 ações". Então, como isso se resolve?

Pois bem, esses ativos são as sobras do grupamento e o investidor receberá um valor por essas sobras de ações que não conseguiram ser agrupadas.

Ou seja, como ele não tem um número múltiplo de 4 que permitisse o grupamento exato, restará uma sobra não convertida.

Pra resolver esses casos, a empresa emissora do ativo realiza um leilão desses ativos remanescentes no mercado. Posteriormente, o investidor recebe sua parte desse leilão.

Então, na prática, é como se o investidor estivesse vendendo esses ativos pelo preço do leilão. Dessa operação poderá resultar ganho ou perda para o investidor, a depender do preço médio do ativo na data da conversão.

O IRPFbolsa fará automaticamente o cálculo do ganho ou perda, entretanto, é preciso informá-lo qual o valor recebido pelas sobras.

Esse valor, que é o valor unitário das ações remanescentes leiloadas, é divulgado aos acionistas em comunicados oficiais.

Deve-se informar este valor e respectiva data do pagamento na tela do menu mais.../ Pagamento de frações.

A tela exibirá automaticamente as frações pendentes de recebimento, pois so sistema sabe e calcula cada sobra existente e o preço média delas, isto é, quanto custou para o investidor cada ativo à epoca do split. Portanto, apenas dois campos dessa tela são preenchidos:

- Data do crédito - é a data em que efetivamente a empresa emissora do ativo creditou o valor das sobras. Essa data é divulgada e também aparece no extrato do investidor em sua corretora.

- Valor por ativo leiloado - é o valor unitário (por ação ou cota) obtido no leilão das sobras, que é divulgado pela empresa emissora do ativo.

Outros exemplos

Exemplo 1:

Se uma ação for desdobrada à razão de 1:1,5, isso significa que cada uma ação virou 1,5. Nesse caso, se o investidor tivesse 5 ações, ele teria 5 x 1,5 = 7,5. Então ele ficaria com 7 ações e uma fração de meia (0,5) ação não convertida. Essa seria a sobra que seria leiloada.

Exemplo 2: vejamos um caso real do fundo imobiliário CTXT11:

- Em 21 de dezembro de 2018, foi aprovado o grupamento de cotas existentes do Fundo, à razão de 14/1, de forma que cada 14 (quatorze) cotas do Fundo passaram a corresponder a uma cota. Os cotistas tiveram o prazo determinado até 31 de janeiro de 2019 para ajustar suas posições em múltiplos de 14 cotas.

- No dia 15 de fevereiro de 2019 ocorreu o leilão na B3 das frações de cotas dos cotistas que não ajustaram suas posições para múltiplos de 14 até o prazo mencionado acima (“Leilões”).

- Posto isso, o Leilão negociou as frações obtendo um valor R$ 4,3872 por cota leiloada, sendo que referido valor é liquido das taxas de transação.

Então vamos supor um investidor que tinha 10 cotas de CTXT11. Como ele não tinha o valor mínimo de 14 que viraria uma cota, ele ficou de fora do grupamento.

Assim, as 10 cotas dele foram leiloadas e ele receberá um total de: 10 cotas x R$ 4,38 = R$ 438 como resultado.

Finalmente, observe que tal procedimento poderá constituir ganho ou perda para o investidor o que realmente condiz com a realidade, pois se ele tinha um preço médio menor do que o preço obtido no leilão ele auferiu lucro, caso contrário, obteve prejuízo.

Resumo:

1. Obtenha o valor obtido por ação ou por cota no leilão.

2. Cadastre este valor e a data do pagamento na tela de "Pagamento de frações".

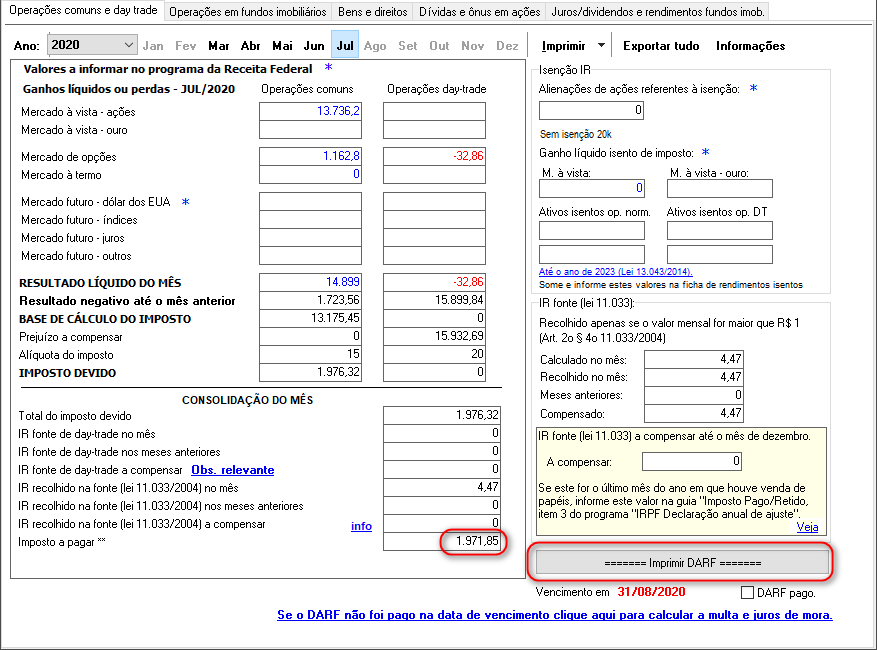

Imposto de renda

Esta tela apresenta todas as informações sobre os resultados apurados para fins de cálculo e pagamento do imposto sobre renda variável, ou seja, imposto de renda sobre operações na Bolsa.

Todos os detalhes da legislação em vigor - INSTRUÇÃO NORMATIVA RFB Nº 1585, DE 31 DE AGOSTO DE 2015 e outras - são levados em conta na apuração dos resultados. Destacam-se:

- Situações de Isenção de imposto. sobre operações normais no Mercado à Vista em vendas até R$ 20 mil no mês (e aplicação das exceções a esta regra).

- Compensação de prejuízos.

- Dedução do imposto recolhido na fonte do imposto total devido.

Você não precisa se preocupar em entender cada detalhe acima. O IRPFbolsa foi concebido justamente para lhe deixar tranquilo resolvendo automaticamente os inúmeros detalhes da tributação sobre operações na Bolsa.

Isenção de Imposto de Renda em operações na Bolsa

O IRPFBolsa já trata automaticamente as situações de isensção de imposto, portanto o usuário não precisa se preocupar com isso.

Apenas a título de informação, são as seguintes as situações de isenção:

A. Rendimentos resultantes de alienações no Mercado à Vista cujas vendas no mês sejam inferiores a R$ 20 mil (Art. 3º, inciso I da Lei 11.033/2004), desde que:

- não sejam de ETFs;

- não sejam de fundos imobiliários;

- não sejam resultantes de exercício de opções;

- não sejam no vencimento ou na liquidação antecipada de contratos a termo;

- não sejam relativas a ações de pequenas e médias empresas, isentas nos termos da Lei;

B. Rendimentos resultantes de operações com ações de pequenas e médias empresas, conforme termos da Lei nº 13043/2014 (Art. 16) e somente até 2023.

- Brasilagro (AGRO3)

- CR2 Empreendimentos Imobiliários (CRDE3)

- General Shopping Brasil (GSHP3)

- HRT Participações em Petróleo (HRTP3)

- Nutriplant (NUTR3)

- Renar Maçãs (RNAR3)

- Senior Solution (SNSL3), hoje SINQUIA (SQIA3).

A SINQUIA gozou de isenção até 5/9/2019, pois, nessa data, término de uma oferta restrita de ações, o valor de mercado da SINQUIA ultrapassou os R$ 700 milhões, de modo que ela deixou de se enquadrar como pequena ou média empresa e perdeu a isenção. Assim, as negociações com o ativo SQIA3 até 4/9/2049 estavam isentas de imposto de renda e depois desta data não.

Tela de resultados e imposto de renda em operações normais e day trade.

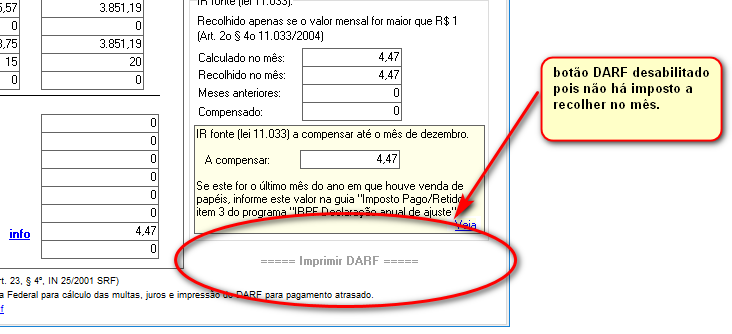

Impressão do DARF - Documento de Arrecadação de Receitas Federais.

Caso não haja imposto a ser pago no mês, o botão para impressão da DARF não ficará disponível, ou seja, ficará desabilitado como exibido abaixo.

Caso você queira emitir o DARF com código de barras, é necessário que utilize o programa Sicalcweb, conforme explicado a seguir:

Multas e juros por atraso no pagamento do imposto.

Caso você não tenha realizado o pagamento do DARF até a data de vencimento (último dia útil do mês subsequente ao mês apurado), então haverá incidência de multa e juros por atraso.

O IRPFbolsa calcula esses valores e emite o DARF atualizado de acordo com a data de pagamento escolhida pelo usuário. Atenção! Quanto mais distante a data do pagamento maior será a multa devida, já que, ela depende diretamente dos dias de atraso. Já os juros só variam de um mês para o outro (de acordo a taxa Selic).

Por padrão o IRPFbolsa calcula a multa e os juros levando em conta os feriados nacionais. Porém, se houve algum feriado municipal onde reside o investidor, no período entre a data de vencimento e a data do pagamento, então o usuário deve informar esta situação, conforme orientações na tela de multa e juros do sistema.

Entenda o porquê:

Como a contagem do percentual da multa de mora a ser aplicado é de 0,33% ao dia, com máximo de 20%, e tem início no dia útil seguinte ao do vencimento da Receita, a informação de feriado local é necessária para o cálculo exato do valor da multa de mora a ser cobrado.

Observação: Se houve algum feriado municipal entre a data do vencimento e a data do pagamento e se o usuário não cadastrar esses feriados no sistema poderá pagar uma pequena diferença percentual a mais de imposto que pode ou não ser relevante (cerca de 0,33% a mais no valor do DARF por cada feriado).

Se você não sabe se houve feriado municipal no período do atraso e não pretende ignorar a diferença que poderá pagar a mais, ENTÃO você poderá usar o Sicalcweb - Programa para Cálculo e Impressão de Darf On Line ou o Sicalc

O Sicalcweb e o Sicalc são programas mantidos pela Receita Federal para geração de DARF.

Você deverá usar estes programas em duas situações:

- Se você não sabe se houve feriado municipal entre a data do vencimento e a data do pagamento do DARF.

- Se você desejar emitir o DARF com código de barras (conforme determinação da Receita Federal, isto só é possível se não houver multa ou juros de mora, ou seja, apenas quando o DARF não venceu).

O Sicalcweb fica disponível no site da Receita Federal, no seguinte link: Site de acesso ao Sicalcweb.

Dependendo da demanda, o link poderá está indisponível, mas voltará a ficar ativo de tempos em tempos.

Caso o link esteja permanentemente indisponível, faça uma busca no google por "sicalcweb" e página de acesso será exibida. Se não, entre em contato com a Receita Federal informando da indisponibilidade do Sicalcweb.

Ao acessar o Sicalcweb o usuário fará a simples transcrição do DARF gerado pelo IRPFbolsa para o DARF a ser gerado pelo sistema da Receita.

Deverá preencher o período de apuração, que é o mês/ano do resultado obtido, e informar o código de arrecadação da receita, que é o 6015.

Guia rendimentos variáveis

Essa é a principal guia a ser preenchida no programa da Receita Federal.

O IRPFbolsa apresenta uma tela com todas as informações a serem preenchidas na sua declaração.

Você deve acessar a tela "Imposto de renda" do IRPFbolsa.

Nessa tela serão apresentados todos os anos e meses em que você obteve ganho ou perda em suas operações.

Selecione o ano atual e apenas clique sobre o botão de cada um dos meses.

Por fim, copie cada informação exibida na tela do IRPFbolsa para o campo correspondente na tela do programa da Receita Federal.

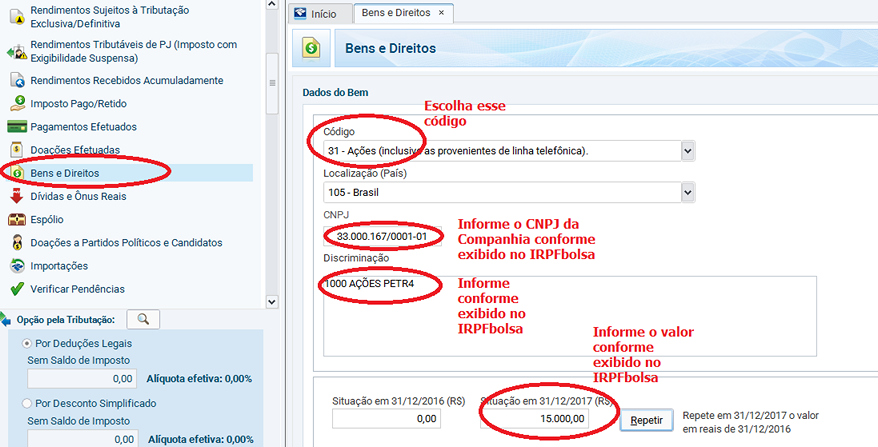

Guia bens e direitos

Os bens e direitos no mercado acionário correspondem às posições compradas do investidor no final do ano.

Esses valores devem ser informados na guia "Bens e direitos" do Programa IRPF da Receita Federal.

Copie os dados da guia correspondente do IRPFbolsa, no menu "Imposto de renda".

Na guia do IRPFbolsa:

- - Escolha o ano atual

- - Copie o CNPJ e transcreva para a tela do Programa IRPF da Receita Federal.

- - Copie o campo "Discriminação" e transcreva para a tela do Programa IRPF da Receita Federal.

- - Para preencher o campo "Situação em 31/12" DO ANO PASSADO, escolha o ano passado na tela do IRPFbolsa e veja se existe valor para a mesma ação e CNPJ. Se sim, informe esse valor. Se não, deixe o valor preenchido com 0,00 (zero).

OBS: Os campos quantidade e preço médio do IRPFbolsa são apenas informativos e não precisam ser informados no Programa IRPF da Receita Federal.

Guia de bens e direitos do Programa IRPF da Receita Federal.

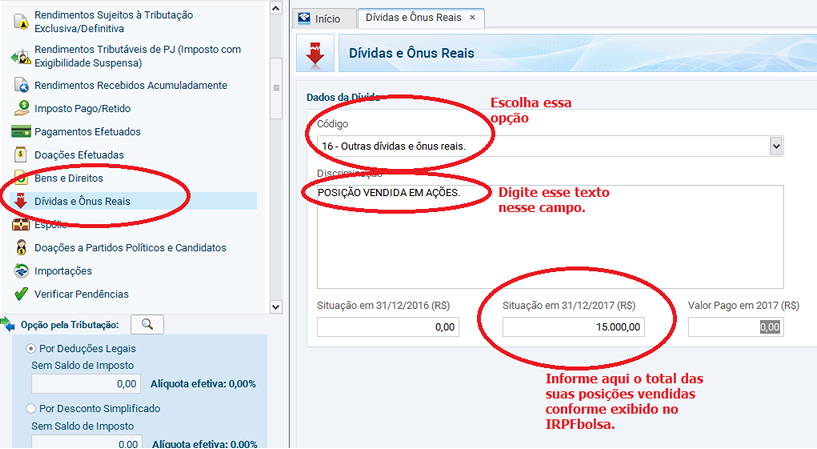

Guia dívidas e ônus

As dívidas e ônus do mercado acionário correspondem às posições vendidas do investidor no final do ano.

Esses valores devem ser informados na guia "Dívidas e ônus" do Programa IRPF da Receita Federal.

Copie os dados da guia correspondente do IRPFbolsa, no menu "Imposto de renda":

Guia de dívidas e ônus do Programa IRPF da Receita Federal.

Mercado a termo.

Introdução

1. Quem negocia no mercado a termo de ações se compromete, por meio de um contrato, a comprar ou vender, em data futura, certa quantidade de um ativo financeiro (ação que é o ativo-ojbeto) por um preço fixado na data de realização do negócio.

2.Os termos negociados são representados nas notas de corretagem e no código dos ativos com um "T" no final do código do papel. Por exemplo, PETR4T indica um termo cujo ativo objeto é PETR4.

3. Investidores pessoas físicas não assumem o papel de investidor vendedor nas operações a termo de ações. Este papel é restrito aos Investidores Institucionais. Portanto, pessoas físicas só podem comprar a termo e nunca vender a termo.

Tipos de liquidação a termo

I. Liquidação por diferença

Essa é a situação mais apropriada aos investidores pois é a única que pode trazer ganhos no mercado a termo para pessoas físicas.

O investidor (comprador do termo), vende o ativo-objeto no mercado à vista (pelo preço de pregão) e o valor da venda é usado para fechar

o contrato (ou seja, para pagar o valor da compra a termo).

O ganho ou perda será a diferença entre o valor da venda à vista do ativo e preço preço dele estabelecido no contrato a termo.

A liquidação por diferença só pode ser feita entre D+1 (da compra do termo) e D-2 (do vencimento do termo).

II. Liquidação por transcurso de prazo

O investidor deixa o termo vencer e passa a possuir definitivamente o ativo-objeto.

Esta liquidação é presumida automaticamente pelo IRPFbolsa quando outro tipo de liquidação não foi informado.

Deduz-se assim que o investidor realizou conforme acordado o pagamento do valor devido (se não o fez sofrerá penalidades e isso não é convencional).

Na data de vencimento do termo o investidor passa a ter em sua carteira o ativo-objeto do termo.

III. Liquidação por compra antecipada (Antecipação do pagamento de compra).

O investidor comprador decide antecipar a compra dos ativos-objeto do termo e ordena à sua corretora que efetive o débito relativo ao termo antes do

vencimento do contrato comprando definitivamente o ativo-objeto.

O que o IRPFbolsa faz: na data dessa informação o termo é fechado e passa a existir na carteira do investidor o ativo objeto do termo.

Por exemplo: se o investidor tinha 100 PETR4T e informou a antecipadação do pagamento em uma data, nessa data ele passará a ter 100 PETR4 na sua

carteira.

Lidando com as operações a termo no IRPFbolsa

Basicamente, você precisa informar aconteceram as liquidações de todas as suas compras a termo.

Todas as operações a termo são necessariamente liquidadas em algum momento, seja por diferença, por compra antecipada ou por transcurso do prazo.

Assim, você deve indicar como ocorreram todas as liquidações das suas operações a termo para que sua apuração de resultados aconteça precisamente.

Não devem restar liquidações pendentes nem incompletas.

Perceba que um termo pode ser liquidado parcialmente e ter mais de um tipo de liquidação aplicada a ele.

Por exemplo: você pode ter comprado a termo 100 PETR4T para vencimento em 30 dias. Então, liquida por compra antecipada 50 ativos e depois liquida por diferença os outros 50.

Isso é perfeitamente válido e normal. Então você teve um termo que foi liquidao por dois tipos de liquidação: por diferença e por compra antecipada.

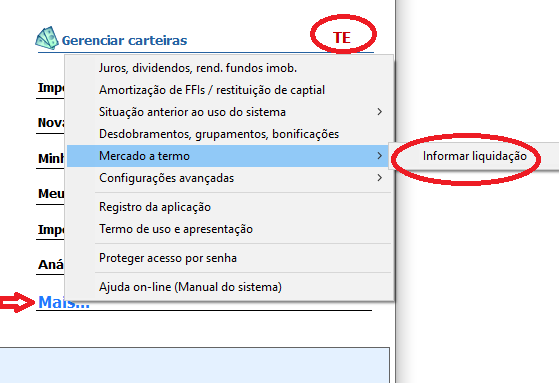

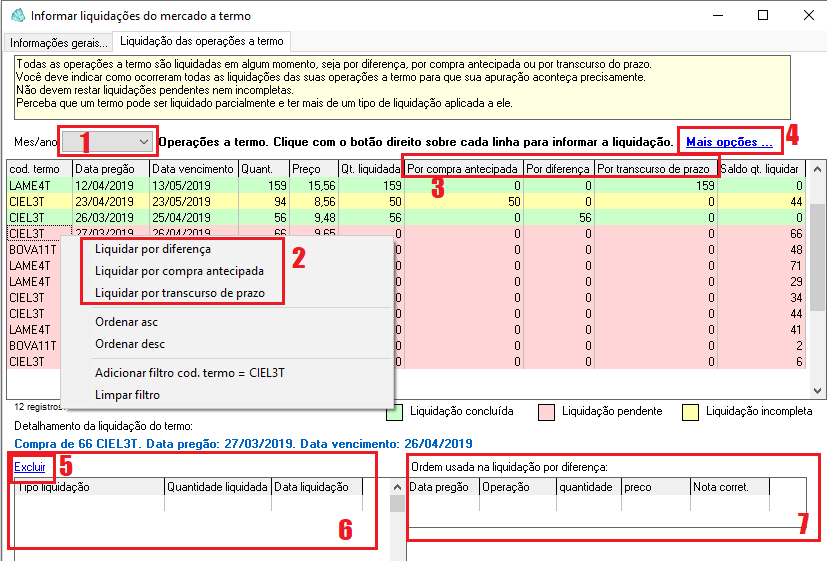

Informando as liquidações a termo no IRPFbolsa

Seções da tela de liquidação de termos:

1. Filtro de mês e ano das operações a termo.

2. Clicando com o botão direito do mouse sobre qualquer linha da lista, é possível acessar o menu com os tipos de liquidação a informar.

Clique sobre o tipo desejado e siga as instruções seguintes.

3. Cabeçalho com os tipos de liquidação aplicados ao termo. Cada coluna exibe a quantidade liquidada por aquele tipo de liquidação.

4. Mais opções: nesse menu é possível:

4.1 Liquidar todos por transcurso de prazo: esta operação se aplicará a todos os termos listados.

Caso use o filtro, apenas os termos filtrados serão processados.

Confirmada a operação, todos as operações a termo serão liquidadas totalmente por transcurso de prazo. Isso significa que as quantidades

totais de cada termo serão liquidadas. Caso existam outras liquidações aplicadas aos termos, elas serão totalmente substituídas pela liquidação de transcurso de prazo.

4.2 Excluir todas as liquidações: todas as liquidações informadas serão excluídas de acordo com o tipo escolhido.

5. Exclui a liquidação individual listada no campo 6.

6. Liquidações individuais aplicadas ao termo selecionado.

7. Ordem usada na liquidação por diferença listada no campo 6.

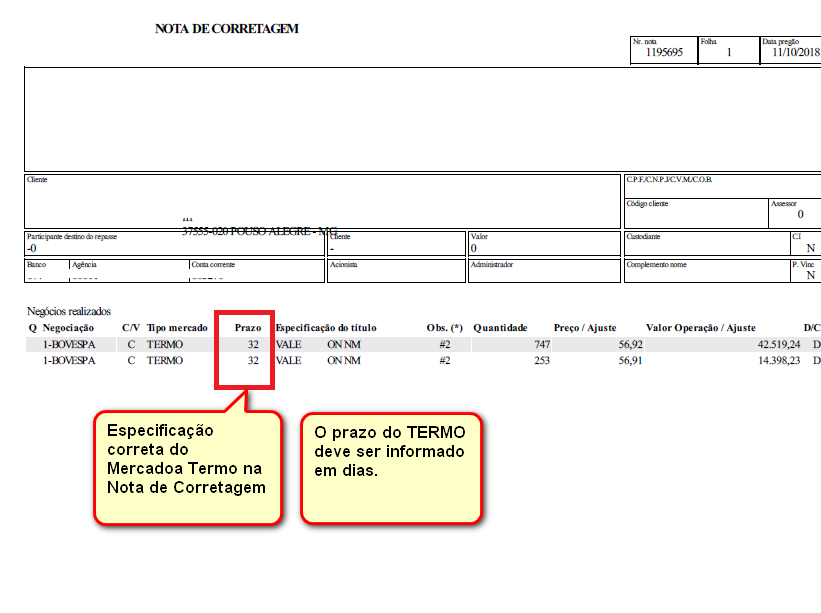

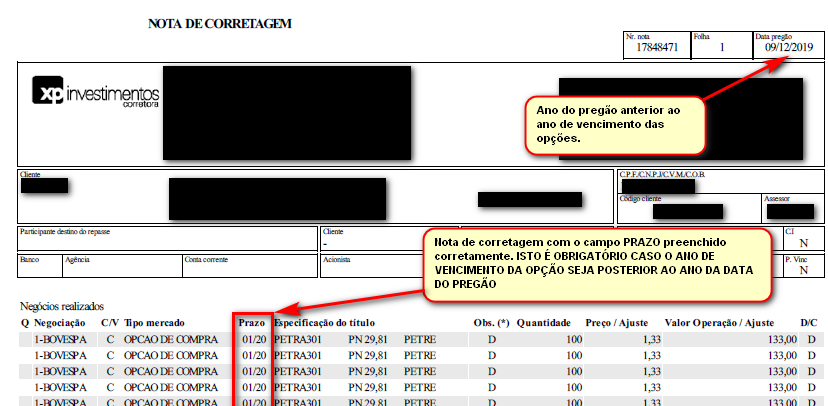

ATENÇÃO: sua corretora deve informar CORRETAMENTE O PRAZO DO TERMO EM DIAS, na coluna Prazo dos rótulos das operações na nota de corretagem. Abaixo, exemplo de especificação correta do prazo numa nota:

Sem essa informação é IMPOSSÍVEL UMA APURAÇÃO CORRETA DOS TERMOS MEDIANTE IMPORTAÇÃO DA NOTA.

Opções flexíveis

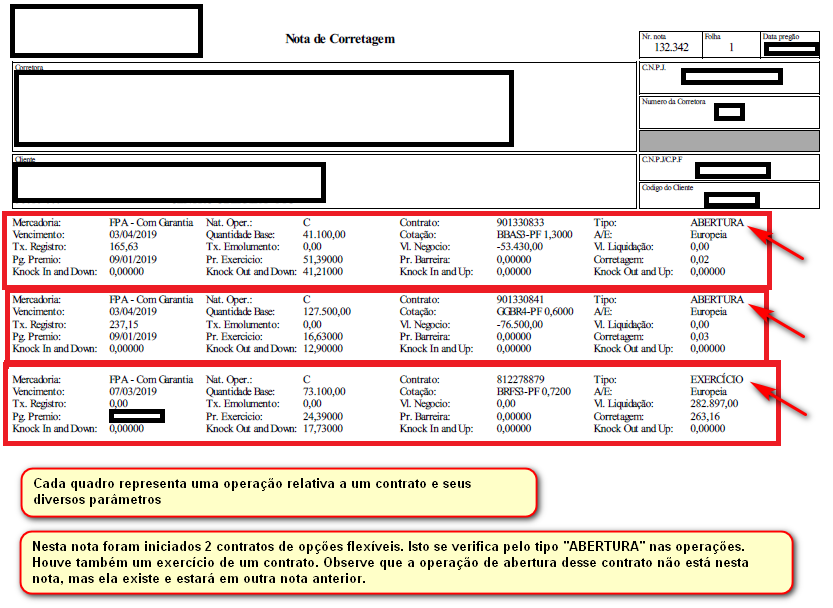

As opções flexíveis são negociadas por meio de contratos, em que se registram os parâmetros da negociação, contendo a data de vencimento do contrato, o valor negociado, o preço de exercício, os custos operacionais, etc.

Cada contrato recebe um número e diversas operações vinculadas a ele podem acontecer ao longo da sua vigência. Por exemplo, o contrato pode sofrer uma reversão total ou parcial. Isto é, parte da obrigação acordada é liquidada, deixando o contratante desobrigado de certo saldo, porém isso implicará em perdas ou ganhos relacionados. Também pode haver um exercício parcial do contrato, ou seja, apenas parte da quantidade negociada ser exercida.

Ao final da vigência, o contrato poderá ter passado pelas seguintes situações:

- Reversões (totais ou parciais).

- Exercícios (totais ou parciais).

- Expiração sem saldo a liquidar – nesse caso ou houve exercício e/ou reversão em quantidades que liquidaram o contrato totalmente.

- Expiração com saldo a liquidar – nesse caso houve exercício e/ou reversões em quantidades menores que a quantidade total do contrato.

Em qualquer caso, TODO E QUALQUER contrato é iniciado com uma operação de ABERTURA em que as informações são acordadas. Assim, não é possível que haja uma operação de reversão sem que antes exista a operação de ABERTURA que inicie o contrato.

Então, se você está diante de um caso assim, CERTAMENTE está faltando cadastrar a operação de ABERTURA do referido contrato.

O IRPFbolsa importa notas de opções flexíveis e apura os ganhos associados automaticamente. Porém, a corretude das informações dependerá exclusivamente do cadastro de TODAS as operações associadas ao contrato.

O sistema avaliará o contrato e se, por exemplo, não encontrar nenhuma operação de exercício para ele, concluirá que não houve exercício, gerando ganho para o titular e perda para o lançador da opção.

Vejamos como se apresenta uma operação com opção flexível numa nota de corretagem:

A aba "opções flexíveis" na tela "minhas ordens" só aparecerá caso você tenha negociado esse instrumento.

Mercado futuro - BMF

A B3 comprou a BMF, que era outra bolsa de valores, onde se negociavam mercadorias (por exemplo: ouro, boi gordo, dólar e bens que não são ações de empresas) e futuros. Então, hoje, tudo isso é negociado numa só bolsa - a B3, porém o segmento de negociação de tais ativos é o de MERCADO FUTURO ou BMF (Bolsa de Mercadorias e Futuros).

De modo bem resumido, os ativos da BMF são negociados mediante contratos. Diferente das ações, os ganhos desses ativos são calculados diariamente - é o que se chama ajuste diário. Ou seja, todos os dias o investidor perde ou ganha determinado valor. No final da vigência do contrato o ganho ou perda total será o somatório de todos esses ajustes diários.

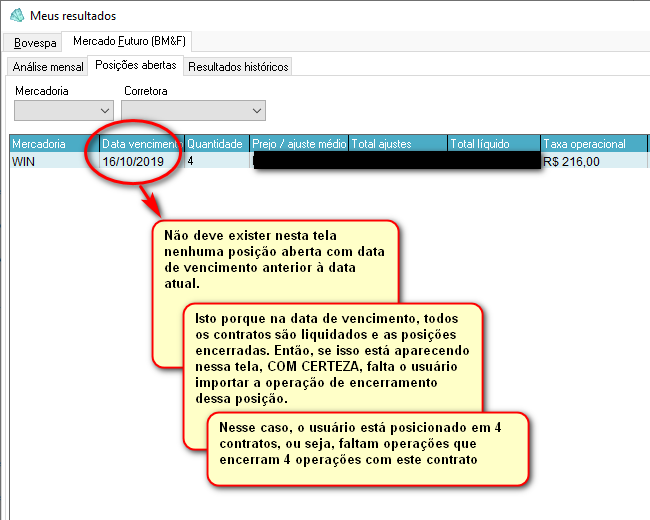

Posições abertas pendentes - de contratos já vencidos

Os contratos negociados no mercado futuro têm uma data de vencimento. Por exemplo: a mercadoria BGI-V19, se refere à negociação de Contrato Futuro de Boi Gordo com vencimento no mês de outubro de 2019. Então, necessariamente, após a data de vencimento (que vem especificada na nota de corretagem), o contrato é expirado, isto é, liquidado, ou seja, a posição do investidor é encerrada e o ganho ou perda total com o negócio poderá ser calculado.

O IRPFbolsa opera em modo proativo protegendo ao máximo o usuário. Ele identifica a data de vencimento de cada contrato BMF e verifica o possível erro decorrente de um contrato que deveria ter sido encerrado, porém a respectiva operação de encerramento não foi cadastrada no sistema.

Por exemplo, se existe um contrato cujo encerramento é em 16/10/2019 o IRPFbolsa verifica se nesta data existe uma nota de corretagem encerrando este contrato. E TEM QUE EXISTIR. Se não existir trata-se de um erro do usuário em não cadastrar a operação e os resultados apurados estarão imprecisos.

Se isto aconteceu com você, entre em contato com sua corretora e solicite a nota de encerramento da sua posição da mercadoria apontada na tela meus resultados, posições abertas. Claro, isto apenas para posições que já deveriam ter sido encerradas, ou seja, posições abertas cuja data de encerramento do contrato já passou (é anterior à data atual).

NOTAS:

Instruções para obter o máximo do IRPFbolsa:

- A compra de uma licença dá direito ao uso de um usuário em qualquer computador.

- O seu usuário que é ativado quando você compra a licença do IRPFbolsa.

- O arquivo NovoUsuario.IR (ou qualquer outro nome com o qual você salvou o arquivo) é onde são gravados seus dados de investimento e também com a sua licença de uso. Aí fica resguardada a sua privacidade.

Por padrão, o arquivo é criado na pasta "meus documentos\irpfBolsa\" - Localize e guarde sempre este arquivo. Se você levá-lo consigo num pendrive você poderá executar o IRPFbolsa em qualquer máquina em qualquer lugar. É só você abrir o seu arquivo de usuário e pronto. A sua licença estará válida.

- No entanto, você não pode criar um novo usuário e tentar usar o mesmo código de ativação pois isto não funcionará.

Portanto, apenas localize o seu arquivo de usuário (arquivo .IR) e pronto.

Recuperação / Reativação do código de ativação do usuário.

Se por algum motivo você perder seu arquivo de usuário, no qual está a sua ativação de uso, você pode recuperar o seu código de ativação a qualquer momento.

Para tal, clique no link "Recuperar código de ativação" exibido na tela inicial do IRPFbolsa e siga as instruções.

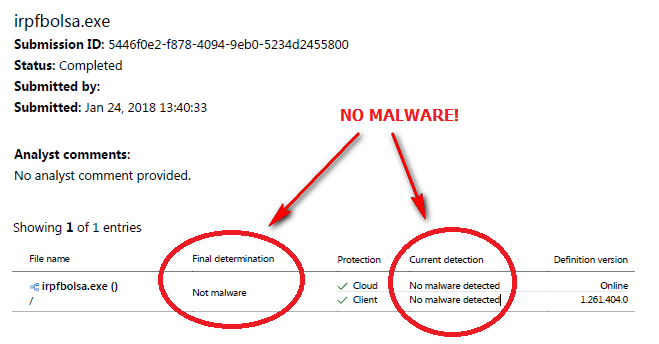

Falsos positivos em antivírus.

Infelizmente, por vezes, alguns antivírus, em especial o Windows Defender, relatam mensagem de vírus ou trojam no IRPFbolsa.

Acontece que NÃO HÁ qualquer vírus no sistema. Ele está em operação há quase uma década, com milhares de usuários. É totalmente seguro e não trafega dados particulares dos investidores pela Internet.

Os acessos à Internet realizados pelo sistema são exclusivamente para buscar informações sobre nomes dos ativos, cotação on-line deles e para carregar configurações de importação das notas. Isso é feito de modo automático sem por em risco a privacidade dos usuários.

Há várias reclamações na internet de sistemas idôneos como o IRPFbolsa contra atitudes irresponsáveis de antivírus que acabam prejudicando sistemas úteis e legítimos como o IRPFbolsa.

Estes produtos classificam alguns sistemas indiscriminadamente, sem maiores critérios, como ameaças.

Este fenômeno é conhecido como FALSO POSITIVO. Ou seja, o antivirus, erradamente, classifica o sistema como vírus quando na verdade NÃO É.

O IRPFbolsa não tem NADA de errado.

Você pode se certificar disso submetendo o IRPFbolsa.exe a sites confiavéis de pesquisa de vírus e verificar que ele é 100% livre de infecções.

Inclusive, uma das vantagens do IRPFbolsa, diferente de sistemas on-line (que funcionam na internet), é que os dados dos usuários são criptografados e guardados com ele mesmo, dentro do seu arquivo de usuário, localmente.

Como resolver?

Caso seu antivírus apresente um falso positivo para o IRPFbolsa, libere o arquivo IRPFbolsa.exe no seu antivírus, informando que deseja prosseguir e que o aplicativo é seguro e de uma fonte confiável.

Faça o mesmo no firewall do Windows, libere o acesso do arquivo IRPFbolsa.exe

Finalmente, chama atenção a imprecisão e incoerência da Microsoft em classificar o IRPFbolsa dessa maneira, uma vez, sempre submetemos o aplicativo à analise on-line do "Windows Defender Security Intelligence". O resultado é sempre que o IRPFbolsa está 100% livre de vírus.

Incoerência do Windows Defender - Falso Positivo

RESUMO: APURAÇÃO EM TRÊS PASSOS.

1. Comece importando suas ordens.

Obtenha suas notas de corretagem e importe tudo.

2. Certifique-se de cadastrar os desdobramentos, grupamentos e bonificações de suas ações se você operou antes de 2018, caso aplicáveis (após este ano o IRPFbolsa reconhece e executa automaticamente estes eventos à sua carteira).

Menu mais.../Desdobramentos (splits) e agrupamentos

3. Certifique-se de cadastrar a sua posição/carteira e/ou prejuízos antes do início do uso do sistema.

(Se você tinha uma carteira de papeis advinda de operações que não estão cadastradas no IRPFbolsa)

Menu mais../situação anterior ao uso do sistema.

PRONTO! O IRPFbolsa fará todo o resto.

Portanto, para que os cálculos fiquem corretos você tem duas opções:

1. Alimentar o sistema com todas as operações do cliente na bolsa desde a primeira vez que ele operou;

2. Alimentar o sistema com operações relativas a um período qualquer e a situação inicial antes de usar o sistema, que são os ganhos e ou perdas do cliente (ou a carteira de ativos) antes dessas operações. Isto é feito no menu gerenciar carteira / mais / situação anterior ao uso do sistema.

Resolução de problemas

Meus dados estão "errados", minha posição atual não bate com a da corretora...

Se você entende que os dados atuais calculados e exibidos estão errados, isto geralmente significa que você não realizou alguma INTERVENÇÃO MANUAL necessária.

O IRPFbolsa pretende alcançar o maior nível de automação possível, PORÉM, algunas intervenções manuais por parte do usuário são necessárias. São elas:

1. Cadastrar a sua posição antes do início do uso do sistema no menu mais.../situação anterior ao uso do sistema. (Ou importar TODAS as suas notas desde sua primeira operação na bolsa). Por favor, veja os tópicos:

2. Ter certeza que importou e/ou cadastrou TODAS as suas operações executadas na Bolsa do período apurado pelo IRPFbolsa. Se você se esqueceu de importar alguma nota, por exemplo, os dados calculados estarão comprometidos.

3. Cadastrar subscrições. Se você subscreveu algum ativo isso não aparece em notas de corretagem e não tem como o IRPFbolsa saber.

Então você deve informar esta situação manualmente. Por favor, veja os tópicos:

4. Cadastrar aquisições por IPOs (Oferta Pública Inicial). Se você subscreveu algum ativo isso não aparece em notas de corretagem e não tem como o IRPFbolsa saber.

5. Se algum ativo seu sofreu alguma CISÃO/FUSÃO/INCORPORAÇÃO/MUDANÇA DE TICKER (CÓDIGO DE NEGOCIAÇÃO) ou outro evento corporativo antes de 2019 você deve cadastrar isto no menu mais.../desdobramentos.... A partir de 2019 o IRPFbolsa conhece e identifica e resolve automaticamente tais situações quando aplicáveis.

6. Resolver as pendências indicadas no painel de pendências do IRPFbolsa.

Quando existem pendências elas aparecem conforme tela abaixo:

Os itens anteriores AFETAM A POSIÇÃO DO INVESTIDOR (quantidade ativos e em custódia e preços médios) e consequentemente a exatidão do cálculo do imposto devido.

6. Informar liquidações se você operou A TERMO.

Por favor, veja o tópico:

7. Cadastrar dividendos/amortizações (em breve será automático).

Para Fiis já é semiautomático - só precisa consultar a tabela auxiliar, clicando no botão da tela de dividendos.

O item anterior NÃO AFETA O CÁLCULO DO IMPOSTO DEVIDO.

Outras situações causadoras de divergências

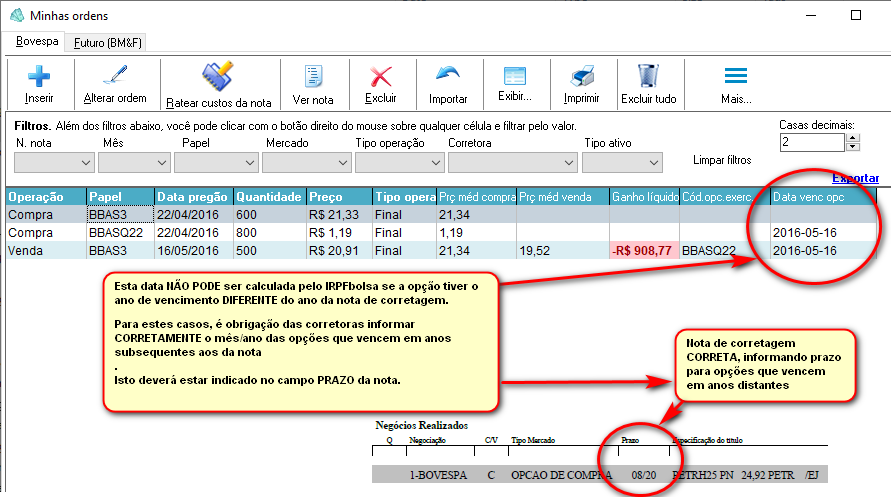

1. Opções vencidas sem baixa: o que é isto?

Se na tela meus resultados, aba carteira atual constam opções que estão vencidas (-- ou seja, se elas venceram não deveriam constar nesta aba --), então o sistema não deu baixa delas automaticamente e isso precisa ser resolvido.

Cetamente o ano de vencimento destas opções não foram importados por estarem ausentes nas notas.

Pra ter certeza, abra a tela minhas ordens, botão exibir, marque "campos de opções". Então procure a coluna de data de vencimento da opção. Daí, avalie se o ano do vencimento está correto. Se não estiver, então está confirmado que não veio especificado na nota de corretagem. Infelizmente, algumas corretoras não informam na nota o mês/ano de vencimento da opção. Ainda assim, o IRPFbolsa calcula isto corretamente desde que o vencimento da opção ocorra no mesmo ano da nota. Caso contrário, é impossível saber e a corretora deverá informar conforme detalhado na figura abaixo. Ou seja, quando o ano de vencimento da opção é posterior ao ano atual (da data do pregão), então NECESSARIAMENTE deve vir anotado na nota de corretagem.

Existem 2 formas de corrigir:

- A maneira mais segura é excluir a nota de corretagem (botão excluir / nota inteira na tela minhas ordens) e SOLICITAR À SUA CORRETORA A CORREÇÃO DAS NOTAS informando que elas devem vir com o PRAZO DE VENCIMENTO das opções INDICADO NA NOTA. Veja na figura.

- A maneira mais prática e rápida:você pode alterar a data de vencimento da opção (botão alterar ordem na tela minhas ordens) e cadastrar o mês/ano correto do vencimento da opção. Muita atenção: operações equivocadas neste quesito causarão resultados imprevisíveis e imprecisos. Não faça nada que não tenha certeza!!!

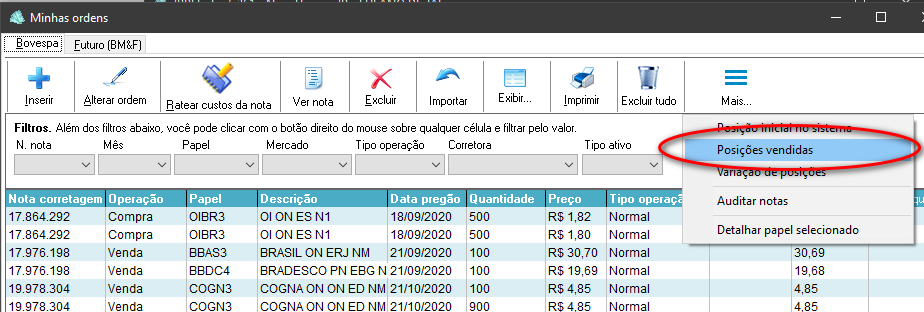

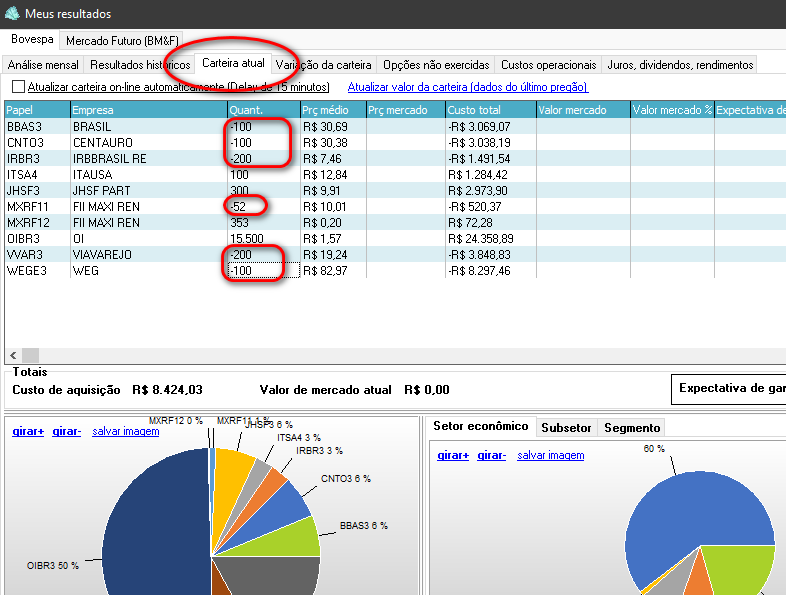

2. Posições vendidas.

Se existe um alerta de que você operou vendido (ícone "V" na tela inicial do IRPFbolsa, painel de alertas), proceda da seguinte forma para verificar esta situação e eventualmente saná-la, caso você não tenha operadoa vendido.

Para saber os ativos nos quais operou vendido, vá na tela "Minhas Ordens", em seguida clique no botão com três listras na parte superior direita da tela e escolha a opção "posições vendidas".

Lá irão aparecer todos as operações e respectivos ativos (e datas) nos quais você já operou vendido (podendo estar atualmente vendido ou não).

Porém, perceba que você pode ter operado vendido em algum momento ou estar atualmente vendido. Na tela minhas ordens, como dito, aparecerá o histórico de todos os momentos em que você esteve vendido. Contudo, para verificar se está com posição ATUAL vendida, consulte a tela "Meus Resultados", aba "Carteira Atual", e verifique se na lista consta algum ativo com quantidade negativa.

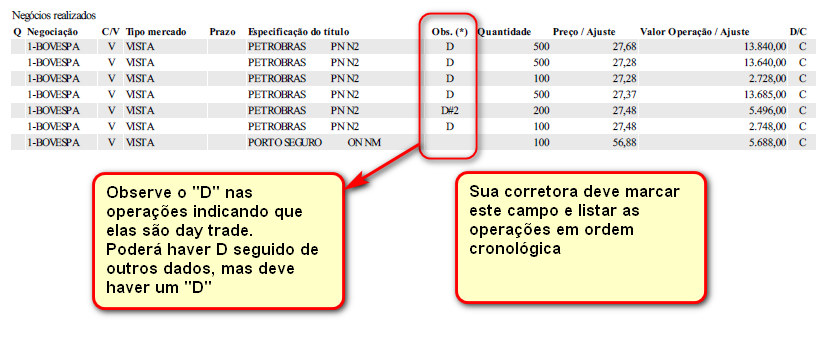

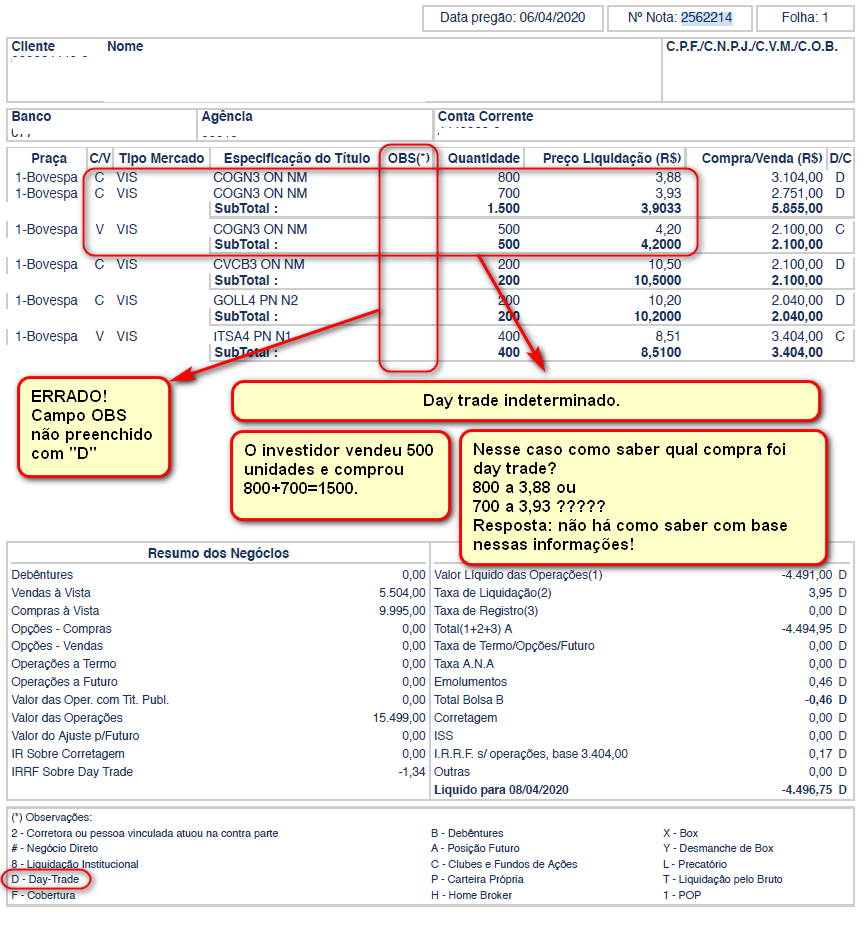

Riscos na determinação das operações day trade.

Existe risco de falha na determinação das operações day trade em notas de corretoras que não informam corretamente tais operações. Esse risco não depende de quem ou qual sistema apura os resultados de renda variável, mas somente das corretoras! É impossível não incorrer em risco se a corretora não informar corretamente as operações day trade.

O IRPFbolsa define automaticamente quais operações são day trade ou normais. Porém, para que isso aconteça é necessário que as corretoras informem corretamente as operações day trade nas notas de corretagem.

Isso é feito com a marcação "D" na linha da operação na nota. A figura abaixo mostra como isso aparece:

"Na apuração do resultado da operação de day-trade serão considerados, pela ordem, o 1º (primeiro) negócio de compra com o 1º (primeiro) de venda ou o 1º (primeiro) negócio de venda com o 1º '(primeiro) de compra, sucessivamente." Assim ensina a Legislação!

Portanto, é necessário que a listagem das suas operações day trade estejam em ordem cronológica na nota de corretagem ou venham marcada com "D" no campo "Obs" da operação na nota. Este é o padrão correto no mercado.

Infelizmente, algumas corretoras não fazem isso (e você, como investidor, deve cobrar isso delas).

O IRPFbolsa faz o melhor possível tentando identificar as operações day trade automaticamente mesmo que elas não venham marcadas com o "D" na nota e isto quase sempre dá certo.

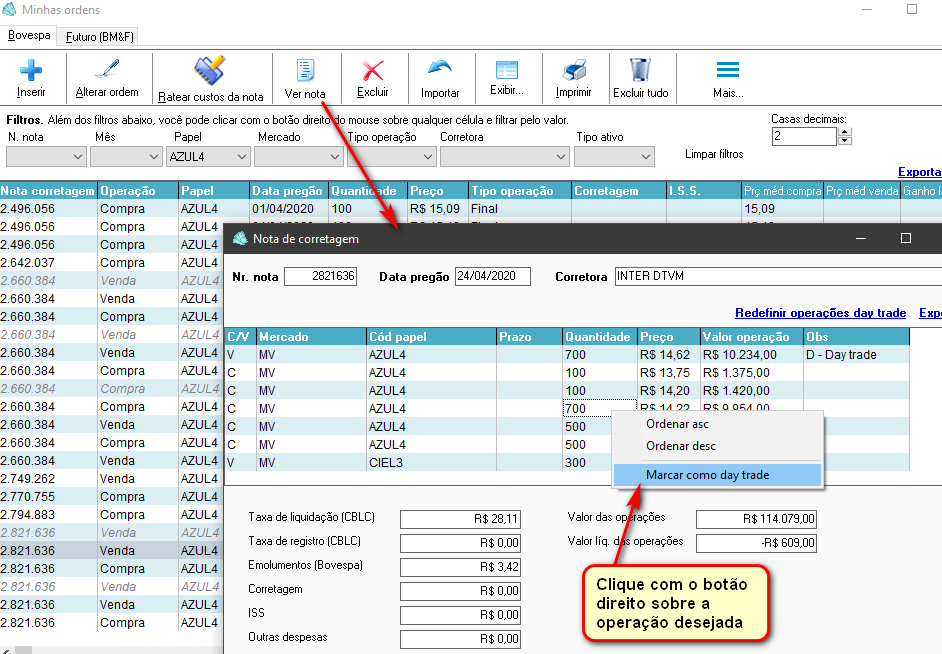

Porém, se suas operações estiverem desordenadas corretamente, ou seja, fora da ordem em que aconteceram no mundo real, então poderá haver um pequeno risco de divergência na apuração day trade, SOMENTE SE VOCÊ COMPROU E VENDEU QUANTIDADES DIFERENTES DO MESMO ATIVO NO MESMO DIA NA MESMA NOTA, o que significa que você operou em modo NORMAL E DAY TRADE o mesmo ativo.

Nesses casos, você poderá marcar suas operações day trade e o IRPFbolsa passará a considerá-las desta forma:

SÓ HÁ RISCO SE, E SOMENTE SE, SUA CORRETORA NÃO MARCA AS OPERAÇÕES DAY TRADE NA NOTA E:

Vejamos um exemplo de day trade indeterminado:

Veja que nesse caso não há como saber qual a compra que será day trade (se não houver marcação “D” na ordem) e você deverá indicar no IRPFbolsa.

Observe que isso não se relaciona com o fato das quantidades negociadas serem diferentes. É normal uma compra e venda day trade com quantidades diferentes. Por exemplo:

Uma compra de 200 PETR4 e venda de apenas 100.

Nesse caso, o IRPFbolsa já entende que a operação de compra tem que ser desmembrada em 2 operações para formação do day trade. Então serão consideradas 2 compras de 100 unidades, uma dela sendo o par day trade da venda e outra deixará o investidor em posição comprada de 100 (compra normal e não day trade).

Confira abaixo como realizar a marcação de operações day trade, se necessário.

Atenção: isso só deve ser realizado quando sua corretora informa as notas de modo ERRADO! Não altere essas informações em outras situações!

Conversões especiais: incorporação, fusão, cisão, etc.

Os seguintes eventos complexos são calculados automaticamente pelo IRPFbolsa:- FIBR3: Conversão de FIBR3 em SUZB3 mediante recebimento de ações e parcela em dinheiro.

- MRVE3: Conversão de MRVE3 em LOGG3 mediante cisão parcial.

- PCAR3: CISÃO PARCIAL de PCAR3 em ações da Sendas Distribuidora (ASAI3)

- F1LI34: RESGATE RENDA VARIÁVEL: a FLIR Systems Inc foi comprada pela Teledyne Technologies Incorporated

- I1AC34: CISÃO COM RED. DE CAPITAL de IAC INTERACT (I1AC) com a saída de sua subsidiária VIMEO.

- SMLS3: Migraçao da base acionária da SMILES (SMLS3) para a GOL (GOLL4)

- LAME3: Cisão de LAME3 (ou LAME4) seguida de incorporação de parte da cisão pela AMER3

- LAME4: Cisão de LAME4 (ou LAME3) seguida de incorporação de parte da cisão pela AMER3

- LINX3: Conversão da LINX (LINX3) em STONE CO (STOC31)

- TESA3: Redução de capital de TESA3 mediante restituição em ativos LAND3 e, ato contínuo, incorporação das ações TESA3 pela SLCE3

- HGTX3: Incorporação de ações da HERING (HGTX3)

- ITUB3: Cisão parcial do Itaú Unibanco ITUB3 (ou ITUB4) resultando em incorporação pela XP Inc (XPBR31)

- ITUB4: Cisão parcial do Itaú Unibanco ITUB4 (ou ITUB3) resultando em incorporação pela XP Inc (XPBR31)

- ITUB4: Conversão de opções ITUB decorrente da cisão parcial resultando em incorporação pela XP Inc

- SANB3: Cisão parcial do Banco Santander para a Getnet Adquirência e Serviços para Meios de Pagamentos

- SANB4: Cisão parcial do Banco Santander para a Getnet Adquirência e Serviços para Meios de Pagamentos

- SANB11: Cisão parcial do Banco Santander para a Getnet Adquirência e Serviços para Meios de Pagamentos

- IGTA3: Incorporação da base acionária da "IESC" Iguatemi Empresa De Shopping Centers S.A pela JEREISSATI PARTICIPAÇÕES S.A

- BRAP3: Redução de capital da BRADESPAR (BRAP3), com consequente restituição de capital em ativos da VALE.

- BRAP4: Redução de capital da BRADESPAR (BRAP4), com consequente restituição de capital em ativos da VALE.

- OMGE3: Incorporação da base acionária de Omega Geração S.A (OMGE3) pela Omega Energia S.A (MEGA3)

- LAME3: Incorporação de Lojas Americanas por Americanas S.A

- LAME4: Incorporação de Lojas Americanas por Americanas S.A

- SLBC34: Aquisição da Sterling Bancorp pelo Webster Financial Corporation

- GNDI3: Incorporação das ações da INTERMEDICA (GNDI3) pela Hapvida Participações e Investimentos S.A (HAPV3).

- POWE3: Incorporação da FOCUS (POWE3) p/ ENEVA (ENEV3).

- N2UA34: BDRs dessa empresa deixam de ser negociados em razao de sua aquisicao pela Microsoft Corporation.

- MOSI3: Incorporação da totalidade das ações da MOSAICO (MOSI3) pelo Banco Pan S.A. BANCO PAN (BPAN4).

- CESP3: Incorporação da CIA ENERGETICA DE SAO PAULO (CESP3) pela AUREN ENERGIA S.A. (AURE)

- CESP5: Incorporação da CIA ENERGETICA DE SAO PAULO (CESP5) pela AUREN ENERGIA S.A. (AURE)

- CESP6: Incorporação da CIA ENERGETICA DE SAO PAULO (CESP6) pela AUREN ENERGIA S.A. (AURE)

- C2ON34: Encerramento dos BDRs CYRUSONE INC (C2ON) em razão de sua aquisição pela KKR.

- P1BC34: Encerramento dos BDRs Peoples United Financial Inc (P1BC) em razao de sua aquisicao pela MT Bank Corp.

- Z2NG34: Encerramento dos BDRs ZYNGA INC (Z2NG34) em razao de sua aquisicao pela Two Interactive Software Inc.

- ISBC34: Encerramento dos BDRs Investors Bancorp Inc (ISBC34) em razao de sua aquisicao pela Citizens Financial Group Inc.

- B1DX34: Cisão da BECTON DICKI AND CO (B1DX34), com a saída de sua subsidiária Embecta Corp.

- ATTB34: Cisão da AT&T INC (ATTB34), com a saída de sua subsidiária Warner Media.

- E1XC34: Cisão da ZIMMER BIOME (Z1BH34), com a saída de sua subsidiária ZimVie.

- D1EL34: Cisão da DELL TECHNOL (D1EL34), com a saída de sua subsidiária VMWare, Inc.

- C1ER34: Encerramento dos BDRs CERNER CORP (C1ER34) em razão de sua aquisição pela ORACLE CORPORATION.

- LCAM3: Incorporação da Unidas (LCAM3) pela Localiza (RENT3)

- BIDI3: Incorporação ações/units do Bco Inter(neste caso BIDI3) p/ Inter e Co Inc (CashOut+BDR)

- BIDI4: Incorporação ações/units do Bco Inter(neste caso BIDI4) p/ Inter e Co Inc (CashOut+BDR)

- BIDI11: Incorporação ações/units do Bco Inter(neste caso BIDI11) p/ Inter e Co Inc (CashOut+BDR)

- BIDI3: Incorporação ações/units do Bco Inter(neste caso BIDI3) p/ Inter e Co Inc (BDR)

- BIDI4: Incorporação ações/units do Bco Inter(neste caso BIDI4) p/ Inter e Co Inc (BDR)

- BIDI11: Incorporação ações/units do Bco Inter(neste caso BIDI11) p/ Inter e Co Inc (BDR)

- VVPR11: Incorporação do fundo V2 PROPERTIES pelo BTG PACTUAL LOGÍSTICA FUNDO DE INVESTIMENTO IMOBILIÁRIO.

- BLCP11: Incorporação do fundo BLUECAP RENDA LOGÍSTICA pelo BTG PACTUAL LOGÍSTICA FUNDO DE INVESTIMENTO IMOBILIÁRIO.

- ABCB4: Aumento de capital do Banco ABC Brasil S.A mediante capitalização do saldo das contas.

- BTCR11: Incorporação do fundo BTRC11 pelo FEXC11, seguida de mudança de tikcer de FEXC11 para BTCI11.

- SULA3: Incorporação da Sul América S.A (neste caso SULA3) pela Rede D’Or São Luiz S.A.

- SULA4: Incorporação da Sul América S.A (neste caso SULA4) pela Rede D’Or São Luiz S.A.

- SULA11: Incorporação da Sul América S.A (neste caso SULA11) pela Rede D’Or São Luiz S.A.

- BRML3: Incorporação das Ações de Emissão da Br Malls Participações S.A. pela Dolunay Empreendimentos e Participações S/A, Seguida da Incorporação da Dolunay Empreendimentos e Participações S/A pela Aliansce Sonae Shopping Centers S.A (ALSO3).

- DMMO3, DMMO11: Incorporação de ações da Dommo Energia pela Petro Rio (PRIO3).

Novas regras 2023.

- Não se preocupe, o IRPFbolsa está adequado à nova regra e fará tudo automaticamente para você.

Em 2023, houve edição da INSTRUÇÃO NORMATIVA RFB Nº 2.134, de 27/2/2023 que mudou as regras sobre a apresentação da Declaração de Ajuste Anual do Imposto de Renda de Pessoa Física - DIRPF.

Muito tem se falado sobre o assunto, mas a questão é extremamente simples e se resume à obrigatoriedade ou não de apresentar a declaração, além pequenos detalhes.

Na prática, não mudará coisa alguma para a grande maioria dos investidores. Isso porque, se você recebeu mais de R$ 28.559,70 no ano (R$ 2.379,97 por mês), seja de salário, aluguéis, aposentadoria (ou qualquer vencimento tributável) então você já ESTÁ OBRIGADO A DECLARAR. E uma vez obrigado, você precisa declarar tudo, inclusive seus investimentos na bolsa como sempre o fez.

Vejamos um trecho da norma que lista os critérios de obrigatoriedade da declaração:

INSTRUÇÃO NORMATIVA RFB Nº 2.134, DE 27/2/2023:

DA OBRIGATORIEDADE DE APRESENTAÇÃO

Art. 2º Está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de 2023 a pessoa física